-

Страницы

-

Рубрики

-

Архивы

- Март 2022

- Декабрь 2019

- Ноябрь 2019

- Октябрь 2019

- Июль 2019

- Май 2019

- Апрель 2019

- Март 2019

- Февраль 2019

- Январь 2019

- Ноябрь 2018

- Октябрь 2018

- Июль 2018

- Июнь 2018

- Май 2018

- Январь 2018

- Декабрь 2017

- Ноябрь 2017

- Октябрь 2017

- Сентябрь 2017

- Август 2017

- Июль 2017

- Июнь 2017

- Май 2017

- Апрель 2017

- Январь 2017

- Декабрь 2016

- Ноябрь 2016

- Октябрь 2016

- Сентябрь 2016

- Август 2016

- Июль 2016

- Июнь 2016

- Май 2016

- Апрель 2016

- Март 2016

- Февраль 2016

- Январь 2016

- Декабрь 2015

- Ноябрь 2015

- Октябрь 2015

- Сентябрь 2015

- Август 2015

- Июль 2015

- Июнь 2015

- Май 2015

- Апрель 2015

- Март 2015

- Февраль 2015

- Январь 2015

- Декабрь 2014

- Ноябрь 2014

- Октябрь 2014

- Сентябрь 2014

- Август 2014

- Июль 2014

- Июнь 2014

- Май 2014

- Апрель 2014

- Март 2014

- Февраль 2014

- Январь 2014

- Декабрь 2013

- Ноябрь 2013

- Октябрь 2013

- Сентябрь 2013

- Август 2013

- Июль 2013

- Июнь 2013

- Май 2013

- Апрель 2013

- Март 2013

- Февраль 2013

- Январь 2013

- Декабрь 2012

- Ноябрь 2012

- Октябрь 2012

- Сентябрь 2012

- Август 2012

- Июль 2012

- Июнь 2012

- Май 2012

- Апрель 2012

- Март 2012

- Февраль 2012

- Январь 2012

- Декабрь 2011

- Ноябрь 2011

- Октябрь 2011

- Сентябрь 2011

- Август 2011

- Июль 2011

- Июнь 2011

- Май 2011

- Март 2010

- Февраль 2010

- Январь 2008

Архив за месяц: Февраль 2015

Журнал «Пещеры»

28.Февраль. 2015 – 11:05

ООО «Буровая компания «Евразия». 2. Деятельность

28.Февраль. 2015 – 09:00

ООО «Буровая компания «Евразия» обладает мощной производственной базой, позволяющей предприятию с успехом решать задачи по строительству и ремонту нефтяных и газовых скважин.

Строительство скважин – дорогостоящий и трудоемкий процесс. От того, насколько качественно пробурена скважина, зависит срок ее дальнейшей эксплуатации. Строительство скважин — коллективный труд. Рядом с буровыми бригадами трудятся тампонажники, вышкомонтажники, освоенцы, транспортники.

Сегодня БКЕ представляет собой сложившуюся структуру, осуществляющую для Заказчика весь комплекс технологических работ до сдачи скважин.

http://www.bke.ru/activities.html

Услуги

Строительство поисковых, разведочных и эксплуатационных скважин

Бурение горизонтальных и пологих скважин

Бурение нефтяных скважин на равновесии и депрессии

Освоение и испытание эксплуатационных и разведочных скважин

Капитальный и текущий ремонт скважин

Бурение вторых стволов из ранее пробуренных и обсаженных скважин

Внедрение новых технологий и инженерное сопровождение бурения скважин.

http://www.bke.ru/services.html

Технологии

С целью осуществления высококачественных работ для своих Заказчиков ООО «Буровая компания «Евразия» использует современные технологии бурения и восстановления скважин.

Использование современных технологий в строительстве скважин:

— Применение технологий проводки наклонно-направленных и горизонтальных скважин с использованием современного телеметрического оборудования, породоразрушающего инструмента, современных забойных гидравлических двигателей и систем верхнего привода.

— Использование керноотборных снарядов с максимальным процентом выноса керна, способных обеспечить сохранность информации о продуктивном коллекторе.

— Использование четырехступенчатых систем очисток в сочетании с разработанными рецептурами буровых растворов исходя из горно-геологических условий, коллекторских свойств продуктивных пластов.

— Использование технологий безамбарного способа бурения с современными системами регенерации бурового раствора.

— Использование комплекса мероприятий по повышению качества крепления скважин – от разработки комплексных рецептур тампонажных растворов на лабораторном оборудовании по стандартам API до проведения цементирования.

— Реконструкция скважин методом бурения боковых стволов в том числе многоствольных.

— Применение различных способов цементирования скважин, в зависимости от горногеологических условий, обеспечивающих качество крепления: прямым, обратным управляемым способами и методом круговой циркуляции.

— Строительство наклонно-направленных и горизонтальных скважин со вскрытием продуктивного пласта при отрицательном перепаде давления в системе скважина-пласт, с использованием закрытой системы циркуляции и нефте-газовой смеси.

— Использование технологий бурения скважин в интервалах катастрофических поглощений без цементирования зоны осложнения.

— Строительство многоствольных, и разветвленно-горизонтальных скважин.

http://www.bke.ru/technologies.html

Регионы деятельности http://www.bke.ru/geography.html

Западно-Сибирский филиал http://www.bke.ru/western_siberia_branch.html

Западно-Сибирский филиал — крупнейший филиал БКЕ, ведет работы по строительству скважин на месторождениях Ханты-Мансийского и Ямало-Ненецкого автономных округов, а также на территории Восточной Сибири (Красноярский край).

Среди Заказчиков Компании в данном регионе деятельности – ООО «ЛУКОЙЛ-Западная Сибирь», ОАО «Газпром нефть», ОАО «НК «Роснефть», ОАО «РИТЭК».

В последние годы в филиале идет внедрение технологий проводки наклонно-направленных и горизонтальных скважин с использованием забойных телесистем, применение импортных долот в сочетании с современными винтовыми забойными двигателями, четырехступенчатых систем очистки раствора в сочетании с блоками ФСУ (Фильтрационно-Седиментационная Установка).

На 01 января 2011 г. в состав Западно-Сибирского филиала входят 67 буровых бригад и 21 вышкомонтажная бригада.

Офис Западно-Сибирского филиала находится в г. Когалыме, экспедиции филиала базируются в Когалымском, Покачевском и Урайском регионах.

Пермский филиал http://www.bke.ru/perm_branch.html

Пермский филиал ведет строительство и ремонт скважин на месторождениях Прикамья, на многих из которых добыча традиционными способами невозможна.

Поэтому, кроме обычных методов бурения поисковых, разведочных и эксплуатационных скважин, буровики Пермского филиала успешно применяют:

— первичное вскрытие продуктивных пластов на депрессии с промывкой нефтью, аэрированной азотом

— цементирование обсадных колонн методами обратной заливки и прямой круговой циркуляции цементного раствора

— строительство скважин и высококачественное крепление обсадных колонн в продуктивной толще калийных солей Верхнекамского месторождения

— строительство горизонтальных и разветвленно-горизонтальных скважин

— строительство скважин по безамбарной технологии.

Капитальным и текущим ремонтом скважин занимаются Полазненская и Осинская экспедиции филиала.

При строительстве и ремонте скважин специалисты Пермского филиала применяют следующие виды технологических работ:

— бурение боковых стволов

— геонавигационное сопровождение бурения наклонно-направленных, горизонтальных, пологих скважин и боковых стволов

— отбор керна

— разработка рецептур, поставка химреагентов, контроль и регулирование параметров буровых растворов

— обслуживание блоков флокуляции и систем очистки буровых растворов.

Количество бригад основного производства Пермского филиала на 31 декабря 2008 г. составляло: 17 буровых бригад, 2 бригады освоения, 8 вышкомонтажных бригад, 12 бригад бурения боковых стволов, 27 бригад капитального ремонта.

Основные заказчики – ООО «ЛУКОЙЛ-Пермь», ОАО «РИТЭК», ООО «Урал-Ойл». Головной офис Пермского филиала расположен в поселке Полазна в 45 км севернее Перми. Экспедиции находятся в пос. Полазна, г. Березники и г. Оса.

Усинский филиал http://www.bke.ru/usinsk_branch.html

Усинский филиал БКЕ ведет работы по бурению разведочных и эксплуатационных скважин в Республике Коми на Усинском, Возейском, Харьягинском и Торавейском месторождениях. Два последних расположены за Северным полярным кругом.

Также с 1 апреля 2008 года филиал стал осуществлять строительство и капитальный ремонт скважин в Ненецком АО, когда в его состав вошла Нарьян-Марская Экспедиция, которая была создана на базе бывшего Нарьян-Марского филиала компании.

Для выполнения сложных технических операций привлекаются ведущие сервисные компании, такие как Baker Hughes, Halliburton, Schlumberger, а также имеющие необходимое оборудование и опыт работы российские компании – ПетроАльянс, Кортекс Сервис.

Основные заказчики Усинского филиала БКЕ – ООО «ЛУКОЙЛ-Коми», ООО «Нарьянмарнефтегаз», ООО «ЛУКОЙЛ-Север», ОАО «НК «Роснефть».

На 31 декабря 2008 г. в состав Усинского филиала входили 22 буровые бригады, 6 бригад освоения, 6 вышкомонтажных бригад.

Аппарат управления находится в г. Усинске.

Нижневолжский филиал http://www.bke.ru/nizhnevolzhsk_branch.html

Особенностями района работ Нижневолжского филиала БКЕ являются сложное геологическое строение разбуриваемых месторождений, многочисленные осложнения при бурении скважин, низкий градиент пластового давления продуктивных горизонтов, повышенные требования к экологической безопасности.

Для бурения в условиях полного поглощения бурового раствора применяются компрессоры Danmar и вращающиеся превенторные установки Williams, при бурении наклонных скважин глубиной более 4500 м используется верхний привод Tesco грузоподъемностью 450 т.

Основные Заказчики в данном регионе – ООО «ЛУКОЙЛ-Нижневолжскнефть», СП «Волгодеминойл», ЗАО «Самара-Нафта».

По состоянию на 31 декабря 2008г. в состав Нижневолжского филиала входили 7 буровых бригад, 4 вышкомонтажные бригады. Офис Нижневолжского филиала находится в г. Жирновске Волгоградской области.

Филиал по ремонту скважин http://www.bke.ru/filial-po-remontu-skvazhin.html

Филиал по ремонту скважин ООО «БКЕ» был образован в октябре 2007 года в Когалыме на базе активов, приобретенных у компании Schlumberger Logelco Inc.

С 2008 г. ФРС начал оказывать услуги текущего и капитального ремонта скважин в Западной Сибири.

Основные заказчики: ОАО «Газпромнефть — Ноябрьскнефтегаз», ООО «РН — Юганскнефтегаз», «Салым Петролеум Девелопмент».

Сегодня Филиал по ремонту скважин ООО «Буровая компания «Евразия» ведет работы в Ханты-Мансийском и Ямало-Ненецком автономных округах. В Нефтеюганске филиал имеет базу производственного обслуживания.

В настоящее время работы ведутся силами 44 бригад ТКРС и освоения с использованием 38 подъемных агрегатов. Офис филиала расположен в г. Когалыме.

Восточная Сибирь http://www.bke.ru/vankor.html

ООО «Буровая компания «Евразия» начала работать на Ванкорском месторождении в 2008 году после победы в объявленном компанией «Роснефть» тендере по выбору подрядных организаций на оказание услуг по строительству эксплуатационных скважин для ее дочернего предприятия — ЗАО «Ванкорнефть».

17 июля 2008 г. после завершения работ по монтажу буровой установки «Уралмаш» 4500/27 БКЕ приступила к бурению первой скважины

По состоянию на 1 августа 2009г., силами 2х буровых бригад БКЕ пробурено 8 скважин.

На Ванкорском месторождении в настоящее время работают буровые установки «Уралмаш» 4500/270 и Sinopec ZJ50DB – ST. Для соответствия высоким экологическим требованиям, предъявляемым ЗАО «Ванкорнефть», БКЕ использует пятиступенчатую систему очистки буровых растворов с применением блоков флокуляции – коагуляции, бурение ведется по безамбарному методу.

Казахстан http://www.bke.ru/kazakhstan.html

ООО «Буровая компания «Евразия» начала работать в Казахстане в декабре 2007 года после победы в тендере на бурение скважин для компании ТОО «Казахойл Актобе» на месторождении Алибекмола. На сегодняшний день силами 2-х бригад БКЕ успешно пробурено 6 скважин с использованием специально приобретенных для данного проекта буровых установок Zj50DBS грузоподъёмностью 320 тонн производства компании Igdrill-Honghua.

К прогнозам цен на нефть

27.Февраль. 2015 – 12:20

13.01.2015

Свою новую книгу, претендующую на роль «Капитала» Карла Маркса, презентовал в середине декабря в редакции «БИЗНЕС Online» известный экономист Олег Григорьев — один из создателей теории нынешнего экономического кризиса, в прошлом начальник отдела экономического управления администрации президента РФ. Текст беседы, который мы публикуем сегодня, содержит глубоко обоснованные и при этом самые неожиданные выводы о том, что ждет российскую и мировую экономику в ближайшие месяцы и годы.

— Скажите, что сейчас происходит в России? Ваш диагноз? Как мы докатились до такой жизни? «Тучные годы» — и вдруг такой облом.

— «Тучные годы» были у нас, потому что американцы печатали доллары, потому что была низкая ставка, был высокий коэффициент мультипликации. Опять же росли цены на нефть. Давайте понимать, что мнение о том, что американцы печатали доллар и ввергли мир в кризис, а у нас тут была автономная тихая гавань, это бессмыслица. Все взаимосвязано.

Вот вспомним азиатский кризис 1997 — 1998 годов…

— Говорят, что американцы туда «сбросили» свой кризис?

— Что значит «сбросили» туда? Когда мы понимаем, что управляет мировой экономикой, нам все легко понять. Кто тогда был министром финансов США? Лоуренс Саммерс. Какая у него была идея фикс? Высокий дефицит бюджета — это плохо, Америка должна бороться с высоким дефицитом бюджета, а лучше даже расплачиваться по долгам. И вот Америка начинает сокращать дефицит бюджета, более того, два года даже сокращался уровень американского госдолга. «Правильная» политика, которую все прописывают. Но при этом долларов в мировую экономику поступает меньше, и там где-то происходит азиатский кризис, который потихоньку обошел весь периферийный мир. Вроде бы не совсем понятно почему. Я прошу вас обращать внимание на такие вещи, они все взаимосвязаны.

А потом уже начались «тучные годы» и так далее. Но что в 2008 году всем нам сильно помогло? Программа Полсона, более 1,2 триллиона долларов государственных расходов. Другие страны там тоже старались, тот же Китай. Но Китай с тех самых пор тянет за собой шлейф плохих долгов. Если бы американцы продолжали, то долги могли стать хорошими, но американцы прекратили вбрасывать деньги, и долги становятся плохими, все хуже и хуже.

Когда американцы перестали вбрасывать доллары, мы тоже попали под раздачу, у нас тоже все стало замедляться. Кто-то кричал: «Вот надо что-то предпринять!» Но я повторяю, что должен быть драйвер. У нас гигантские запасы роста эффективности, но они таятся в устройстве государственного аппарата, который совершенно не ориентирован на то, чтобы что-либо эффективно делать. Это отдельная тема. Если идет поток денег, то неэффективно, но он работает. Прекратился поток, он перестает работать.

— Так что случилось в этом году?

— Давайте разберем по порядку. Первое: финансовые санкции. Да, они достаточно болезненные, в первую очередь ограничение доступа к западным рынкам капитала. Причем надо понимать, что есть объявленные санкции, есть скрытые санкции. С одной стороны, есть прямой запрет на доступ, но это для немногих — 5 — 6 крупнейшим банкам. Но с самого начала возник страновой риск, это плюс 1 — 2 процента к стоимости долгов, то есть рефинансирование стало дороже для всех.

— Почему мы не можем перекредитоваться в Китае? У них огромное количество долларов, девать их некуда.

— Из Китая уже некоторое время идет отток капитала, Китаю самому не хватает долларов.

— В общем, финансироваться нам негде?

— На самом деле, ситуация чисто по санкциям не сильно опасная, расчеты были и есть, их достаточно быстро провели. Собственно сами санкции нам стоили бы 40 — 42 рублей за доллар при нормальной цене на нефть. Но тут надо сразу сказать, что отвратительно повели себя две наши барышни в Центральном Банке.

— Что в этих условиях ждет российский бюджет? Компенсирует ли девальвация падение цен на нефть?

— Центробанк летом считал как вариант 60 долларов за баррель. Я видел эти расчеты, делались они так: мы не верим, что цена будет 60 — 70 долларов, но для интереса нужно всем показать эту цифру. Поэтому расчеты делались крайне неаккуратно, на коленке. Это были фейковые расчеты, в них никто не верил. Толком никто не считал, ни ЦБ, ни аналитики, расчета не было. Все руководствовались анекдотом: «Встретились Путин, рубль и баррель нефти. И всем около 60». Никто толком не считал, только сейчас начали, я думаю, только к Новому году пересчитают.

Сейчас начнут работать «ножницы Кудрина». У нас все расчеты по бюджету идут, обратите внимание, без учета этих «ножниц». Экспортная пошлина будет снижаться. Все говорят: «Доходы от нефти в бюджет будут те же самые, только по большему курсу пересчитываться». А то что у вас с 6-месячным лагом контрактная цена на газ падает? И там все то же самое происходит, этого никто не видит.

— А ниже себестоимости добычи не упадет?

— Не упадет, себестоимость сейчас около 15 долларов. Цена падала и ниже себестоимости, все равно же торговали, что делать-то. Снижаются пошлины. Опять-таки по бюджету, кто учитывал падение импорта? У нас два главных источника: экспортные пошлины и таможенные пошлины, они всегда были самыми устойчивыми доходными частями бюджета. Бюджет еще и на этом упадет. Если пересчитывать с такими отклонениями, то там надо принимать во внимание не 10 параметров, а 30 — 40. Но этим никто не занимался.

— Сейчас будем жить по бюджету, принятому летом? Это же вообще смешно. Будет секвестр?

— Да, секвестр, конечно, будет. Будут тратить резервный фонд. Кстати, обратите внимание, когда американцы (это было видно и в азиатский кризис, и сейчас) сокращают снабжение долларом мировой экономики, то мировая экономика еще некоторое время существует устойчиво, потому что растрачиваются золотовалютные резервы, каждый у себя начинает тратить ранее накопленные доллары. Внешних поступлений нет, внутренние тратятся, мы сейчас начнем заниматься этим же. Технически ФНБ не будет тратиться, но он будет переведен из бумаг, номинированных в доллары, которые приносят доход, в бумаги, которые номинированы в рублях. Формально с ФНБ ничего не произойдет ни с точки зрения величины, ни с какой-либо другой. Но, по сути дела, часть золотовалютных резервов мы потеряем.

— А не вернется курс к 40?

— При таких ценах на нефть это даже нереально. Думаю, что ЦБ ориентирован на то, чтобы вернуть рубль в широкий коридор 45 — 50, но, скорее, к его верхней границе.

— Что сегодня происходит с мировой экономикой?

— Нравится нам это или не нравится, но тенденции мировой экономики задаются в основном одним фактором. В широком смысле это экономическая политика Соединенных Штатов Америки, которая распадается надвое: есть политика правительства США, есть политика ФРС — федеральной резервной системы. Эти две политики не совпадают и на самом деле не согласованы, что тоже порождает проблемы для мировой экономики. Но в любом случае, не анализируя этот фактор, мы не можем понять, что происходит в целом.

Давайте посмотрим. Правительство Соединенных Штатов отчиталось в этом финансовом году, который у них закончился 1 октября, о рекордно низком за последнее время дефиците бюджета, 2,8 процента к ВВП американскому. Однако нужно учитывать, что из-за прошлогоднего government shutdown (остановки работы правительства) значительная часть расходов, которые должны были быть произведены в прошлом бюджетном году, были сделаны в этом, в текущем бюджетном году. Понимаете, формально они относятся к прошлому году, но на самом деле с экономической точки зрения они повлияли на год нынешний. И повлияли существенным образом, потому что это реальный вброс денег. Именно это обстоятельство во многом предопределило то, что этот год был более или менее спокойный, по крайней мере в своей первой половине. Он был спокойный и для Соединенных Штатов, он был относительно спокойный и для развивающихся рынков, и относительно спокойный для Европы.

Теперь результаты сокращения бюджета стали сказываться, и посмотрите, что происходит. Сейчас все пересматривают прогнозы на будущий год — МВФ, мировой банк — все, кто этим занимается, в сторону понижения. Потому что все понимают: притока свежих денег в экономику не будет. Соответственно, не будет экономического роста. Он будет гораздо меньше, чем есть.

Сокращение расходов — это политика правительства США. Теперь о политике ФРС. Она в этом году совпадала с политикой правительства, потому что с конца прошлого года началось сокращение программы количественного смягчения (QE). В октябре программа была полностью прекращена. И сейчас встал большой вопрос по поводу того, что будет делать федеральная резервная система, потому что многие ждут, что она начнет повышать ставку. Но сразу следует сказать: сама федеральная резервная система, по моим оценкам, еще не выработала для себя стратегии на будущий год.

— И какое влияние оказывает сокращение вброса денег, который идет с 2008 года?

— Первое: под ударом оказались развивающиеся экономики. Валюты всех развивающихся стран лихорадило. В

— Падение цен на нефть из той же серии?

— Это второе, самое важное для нас, может быть, следствие. Тут два фактора. Есть факторы фундаментальные, долгосрочные. Дело в том, что существует 14-летний цикл цен на нефть. Он хорошо виден последние полвека. 1960 — 1973 годы — это низкие цены на нефть. Они в начале периода поднялись, но за счет инфляции в 60-е годы на самом деле оставались относительно низкими. 1973 — 1986 годы — это период высоких цен на нефть. 1986 — 2000-й — период низких цен на нефть. Мы это все уже хорошо знаем, потому что и крах Советского Союза, и дефолт 1998 года как раз попали на этот цикл. Прибавляем к 2000 году 14 лет и получаем 2014 год — завершение цикла высоких цен на нефть.

Связано это с особенностями воспроизводства в энергетическом секторе. В период высоких цен на нефть растет производство. Главным материальным фактором являются буровые установки и их количество. Вот сейчас количество буровых установок максимально за все периоды. Цены на нефть могут падать, но установки будут работать, пока не начнут выходить их строя. То же самое касается нефтяных платформ глубоководной добычи, сейчас их тоже максимальное количество, и они тоже будут эксплуатироваться, несмотря на падение цен на нефть.

Это касается и США, и Китая, где количество буровых установок очень сильно выросло за последнее десятилетие, это касается целого ряда других нефтедобывающих государств. То есть буровых установок много, они работать будут, они будут добывать нефть, и даже если цена на нефть будет падать, это отразится на снижении количества буровых установок только через несколько лет. Тогда цена вновь начнет расти. Это долгосрочный фактор воспроизводства нефтяной отрасли.

— А почему именно 14-летний цикл? То есть технологии меняются, срок службы…

— Надо брать срок службы буровых установок.

— Срок их службы — 14 лет?

— Не 14, покороче. Но это как раз величина достаточно постоянная. Пока они не начнут выбывать из строя, они будут работать.

— То есть снижение цен — это надолго?

— Снижение цен — это фундаментально.

— И до какой цены за баррель?

— Вы знаете, мое личное мнение таково: уровень 65 — это тот, который сейчас есть, как кажется, примерно равновесный уровень. Скорее всего, в начальный период цена будет падать и ниже, но в конечном счете она через какое-то время установится на уровне 65 долларов за баррель. Потом начнет потихоньку расти, но именно потихоньку. Еще раз: период низких цен на нефть не значит, что они весь период падают. Просто уровень цен ниже, чем раньше.

— Но почему падение такое резкое?

— Это именно из-за сокращения программы количественного смягчения. И это касается не только нефти, но и всех сырьевых ресурсов. Все сырье за исключением продовольственного по отношению к доллару подешевело.

— То есть спекулятивные цены сбиваются?

— Нет денег на то, чтобы играть на повышение. Потому что требуются более длительные деньги, а это гораздо большие риски.

— А что такое тогда сланцевая революция? Она оказывает или не оказывает влияние на цены на нефть?

— Сланцевая революция есть. Она создала спрос на производство буровых установок, которые могут использоваться и для сланца, но на самом деле для чего угодно, это не так важно. Так что тут вопрос не в сланце — был создан спрос.

— Не в Америке, так в другом месте качали бы?

— Да. Это просто географическое перераспределение объемов добычи нефти, а не фактор, который влияет на уровень цен.

— Но высокая себестоимость добычи сланца называется как фактор сдерживания падения цен на нефть. Якобы ниже 70 долларов за баррель цена не упадет, потому что тогда разорятся американские компании.

— Должен огорчить, вы пользуетесь устаревшими данными. Собственно, полные данные есть только по 2012 году, в том числе по себестоимости сланцевой добычи. Как сейчас показывает ситуация, с тех пор за два года — в этом как раз и смысл сланцевой революции — себестоимость резко упала. Между прочим, в третьем квартале американские нефтедобывающие компании, работающие внутри США, показали самый высокий уровень прибыли за последние много-много лет. Это уже на фоне снижающихся цен.

Судя по всему, первичные данные мы получим только к середине следующего года, а полные — только через год. Но те, кто делал расчеты как раз по уровню доходности и по прочему, предполагают, что на большинстве месторождений, особенно на новых скважинах, себестоимость упала до 40 — 50 долларов. Вот за два года — с 70 до 40 — 50. Но это все лишь предположения…

— Это касается отдельных скважин, а средний уровень может и выше быть, нет такого?

— Понятно, на старых скважинах, которые сделаны еще по-старому, себестоимость пока за 70, поскольку там сделаны капитальные затраты. Но эти скважины просто не будут развивать, а будут переходить на новые, уже с новыми условиями, с новыми технологиями. Еще раз повторяю, пока никто точно не знает, данные запаздывают. Но, судя по всему, там прогресс достаточно большой произошел.

— Если все так очевидно, почему никто из экономистов заранее не предсказал падение цен на нефть?

— Я жалею, что иногда склонен к компромиссу. Дело в том, что разворот цен на нефть с точки зрения техники был виден давно. Я не занимаюсь техническим анализом, но у нас есть специалисты, практики-торговцы, мы с ними консультируемся постоянно, в том числе и по прогнозам. И они достаточно давно мне указали на то, что на рынке нефти назрел разворот.

Но они говорили надвое: возможно либо падение цен на нефть, либо рост. Они, например, указывали на сокращение разницы между марками нефти WTI и Brent. И все практики-торговцы утверждали, что, скорее всего, это означает, что цены на нефть будут расти.

Понимаете, все заражены австрийской школой. Австрийская школа больше всех кричит, что QE — это значит инфляция, что только надо искать место, в котором инфляция пробьет. Увидев возможность разворота, они однозначно решили для себя, раз инфляция должна быть, то, скорее всего, она пойдет через нефть. И что, поскольку назрел разворот, ему деваться некуда, он пойдет вверх.

— И что будет дальше в мировой экономике?

— Прогноз зависит от стратегии федеральной резервной системы. ФРС сейчас оказалась в очень тяжелом положении. Почему? От них ждут, что после сокращения QE ставка будет поднята. Последний раз это происходило в 2007 году. Это значит, что доллар будет еще больше укрепляться, например, по отношению к евро.

К чему это приведет? Я видел данные по октябрю, так получилось, что их в один день опубликовали Штаты и Германия. По промышленным заказам у Штатов существенно ниже ожидания, а у Германии ожидания существенно выше. То есть промышленные заказы уходят из Соединенных Штатов в Германию. Скоро это выразится в падении промышленности в США и в возможном росте промышленности в Германии. И ФРС это знает, потому что там на своем последнем заседании эту проблему уже обсуждали.

И вот он, коридор возможностей: только ты добился не очень значительного — 1,24 — 1,25 с копейками — снижения курса евро к доллару, а уже происходит существенное изменение, переток. Ухудшаются данные по внешнеторговому балансу США, вообще, там все замедляется.

— То есть укрепление доллара бьет по экономике США?

— Даже незначительное укрепление доллара, незначительная как бы сдвижка в течение нескольких месяцев может уничтожить все положительные результаты, которые они считают достигнутыми. Еще раз повторяю, ФРС это видит, но рынок ждет, что будет повышена ставка. А с моей точки зрения, по-хорошему осенью 2015 года ФРС должна объявить о новой программе количественного смягчения. Хотя здесь я не учитываю фактор глобального снижения цен на сырье.

— С чем связаны ожидания по повышению ставки?

— Считается, что нулевая ставка — это ненормально. Смотрите, действительно упал уровень безработицы официально.

— Одним словом, ваша точка зрения, экономика Америки выздоравливает или нет?

— Скажем так: она временно выздоравливает. Почему? Потому что на самом деле было большое вливание ликвидности. Кроме того, благодаря сланцевой революции им удалось стабилизировать дефицит внешней торговли. Этот локальный всплеск роста, связанный с действием локальных факторов, существовал. Но как только чуть-чуть укрепился на этой основе доллар, вся тенденция пошла назад. Дефицит растет, заказы уходят, и федеральной резервной системе придется решать вопросы о новом количественном смягчении. А от них все ждут повышения ставки.

— Есть еще третье решение: Германии кислород перекрыть…

— Надо где-то как-то маневрировать. На самом деле решение понятно. Оно в некотором смысле комично. Почему Бернанке (Бен Шалом Бернанке — председатель совета управляющих ФРС США с февраля 2006 до февраля 2014 года — прим. ред.) и говорил, что политика ФРС и политика правительства несогласованы. Он писал регулярно, после каждого заседания, «маляву» правительству, вообще всем, но в том числе и правительству: дорогое правительство американское, что ты занимаешься ерундой, сокращаешь дефицит бюджета? Из каких-то абстрактных соображений? Я тут стараюсь, печатаю деньги, для чего? Для того чтобы сделать для тебя кредиты дешевле 2 процентов, 2,5 процентов, копейки. Сейчас меньше 2,5 процентов стоимость 10-летних бондов. Печатай деньги, не бойся. Разгони экономику как можно быстрее.

Из чего исходит ФРС и сама экономическая теория нынешняя, теория кризиса? Что в период кризиса нужно экономике дать хороший пинок, чтобы она от этого пинка хорошо взлетела, так, чтобы смогла замахать собственными крыльями. А дальше она сама заработает. Пойдет волна роста, и за счет этого «свободного полета» вы окупите затраты на этот самый пинок. И вот Бернанке писал: я вижу, что пинок вы экономике дали маленький, хотя я вам создаю все условия для этого.

— С 70 года, да?

— Да, с 70 года. Просто был период, когда есть условия для роста. А уж как вы интерпретируете результат, это другое дело. Что бы вы ни делали, у вас все равно рост так или иначе будет. А вы интерпретируете определенным образом. Концепция пинка, полета и расплаты за пинок — это интерпретация того, что было. Бернанке призывал: дайте пинок, а сейчас и ФРС его сокращает, и правительство.

— Почему публика против QE? То есть накачивайте деньгами дальше, в чем проблема? Или опасение инфляции?

— В том числе опасение инфляции. Сейчас такой период: все, что делается, не соответствует экономической теории. Но никто не пересматривает экономическую теорию, все ее придерживаются.

— А вы, значит, в такие последствия не верите? Есть даже выражение «вертолет Бернанке». Вы тоже верите, что с вертолета можно сбрасывать доллары и все будет хорошо?

— Нужно вбрасывать ровно столько, сколько нужно.

— Какова ситуация в Китае? Многие говорят, что это следующий мировой гегемон после Америки…

— Китай пытается разогнаться за счет перекредитования, уже совершенно безумного перекредитования своей собственной экономики. Он пытается вызвать инфляцию в ответ на дефляцию. При этом реально ничего же не получается. По ценам производителей, дефляция уже три года.

— То есть спроса нет, да? Производишь, а никому не нужно?

— Никому не нужно, и ты снижаешь цены.

— Но рост экономики сохраняется, 7 процентов. Якобы? Или рисуют они?

— Знаете, уже есть большие сомнения, в том числе и в самом Китае, что это все так и есть. Но никто, конечно, не будет сейчас в это дело лезть специально и разбираться. Ну, продолжается рост, он поддерживается. Это делается за счет плохих долгов и так далее, и тому подобное. И вот эта дефляционная волна идет по всему миру, а кризис — это и есть дефляционный кризис в первую очередь. И мы это видим. Китай, Европа с ее реальной дефляцией… Там 0,5 процента роста цен в год как-то выжаты, а сейчас при падении цен на нефть, я вообще не знаю, точно пойдут цены в минус.

— Объясните, почему дефляция — это плохо?

— Это самое страшное. Вот, собственно, то, чего больше всего всегда боялся Кейнс и с чем всегда призывал бороться. Потому что тогда просто хранить деньги становится самой выгодной стратегией. Не производить, не вкладывать, ничего не делать, просто хранить. То есть тезаврировать. И это процесс самоподдерживающийся. Чем выше дефляция, тем больше людей тезаврируют деньги, тем опять-таки выше дефляция…

— А какова фундаментальная причина дефляции?

— Дело в том, что у нас неправильное, извращенное немного сознание, привитое традиционной экономической теорией. Она говорит, что экономический рост — это норма, а экономический кризис — это какая-то беда, не норма. А у меня получилось совсем другое. Экономический кризис — это норма, и на самом деле требуется приложить огромное усилие для того, чтобы понять: а почему же в определенные периоды мы наблюдаем экономический рост?

Есть объяснение, почему мы это наблюдали, скажем, в период промышленной революции. Но становится понятно, что уже к 70-м годам не XX, а XIX века дефляционный кризис стал перманентным, который только время от времени прерывается… То есть мы вступили в период постоянного кризиса, который иногда на время уходит.

Какие элементы этого кризиса? Две мировые войны, три депрессии. Депрессия 1873 — 1914 годов, затем то, что называется Великой депрессией, далее большой кризис 70-х годов и, наконец, нынешняя депрессия, можно сказать, уже четвертая. Две мировые войны, четыре депрессии и куча провалов в развитии большей части мира — Латинской Америки, Африки, целого ряда стран Юго-Востока. Следующее ожидаемое событие — это крах китайской экономики.

— Китайское чудо лопнет?

— В сентябре они объявили количественное смягчение по-китайски. Центральный банк поддержал систему. Пару недель назад они снизили ставку рефинансирования.

Но теперь уже, скорее, речь идет о том, переживет ли китайская экономика 15-й год, потому что дисбалансы накапливаются гигантским образом, плохие долги растут стремительно, начался спад цен на жилье. 4 триллиона долларов вложено в это самое дело. Цены начали падать. Правительство все последние годы пыталось предпринимать административные меры для того, чтобы воспрепятствовать формированию пузыря на рынке жилья, но эти меры ни к чему не привели. Сегодня правительство говорит: делайте что хотите, покупайте, лишь бы поддержать рынок. Но все равно цены падают. Еще раз: это 4 триллиона, из которых значительная часть сгорит, это все превратится в плохие долги…

— А это все тоже было на ипотеку завязано? Так же, как в Америке в 2008 году?

— Все на ипотеку! И строительство на долги завязано, и строительные компании все в долгах как в шелках, и местные бюджеты, и так далее, и тому подобное. Только один этот клубок на самом деле стоит всех золотовалютных резервов Китая.

— Которых где-то 2 — 3 триллиона?

— 3 триллиона. А это только один клубок. Мы не считаем металлургию, государственные предприятия, в основном металлургические, с переизбыточными мощностями, запасами. Все зависит от многих факторов. Поэтому главная сейчас проблема: переживет ли Китай 2015 год.

— Они импортировали в основном сырье?

— Импортировали сырье, импортировали машины. Они импортируют и продовольствие, между прочим, в огромных количествах. Эта страна — один из крупнейших покупателей продовольствия. Так что по продовольствию там тоже могут определенные подвижки быть. Китай — это загадка 2015 года.

— То есть отказ от доллара — это мировая война?

— Это не мировая война, это распад мировой экономики. А уж как там дальше будет, мировая война, не мировая война, куча локальных войн, каждый сам за себя…

— Все-таки получается, что господство доллара возникло ситуативно, благодаря войне, вот он и занял такое место…

— Нет, доллар был на тот момент и на сегодняшний момент в любом случае все равно связан с экономикой, с наивысшим уровнем разделения труда. Да, мы можем сказать, что непосредственно на территории США сейчас, может быть, нет такого уровня разделения труда. Но эта система давно вышла за пределы одной страны, и она поддерживает сама себя.

— Какой вы видите перспективу долларовой системы, нынешней валютной системы? У вас оптимистический взгляд?

— Никакого оптимистического нет. Вам кажется, что сейчас сбой. Но то, что происходит сейчас, на самом деле это норма. Это рост был ненормальным.

— Это у них сбой, а у нас…

— Вы поймите, что сейчас в мире нет такого: они или мы. В экономике нет. Мировой рынок един уже давно.

— Мы почему в шоке сейчас? Потому что с 90-х годов со стороны вашего интеллектуального кластера с участием Хазина, Кобякова, «Неокономики» идут разговоры про «Закат империи доллара и конец Pax Americana», как называлась одна из книг…

— Я ее не писал.

— То есть вы не верите в эту теорию хазинско-кобяковскую, группы экономистов? Они говорят, что идет разделение труда, необходимо расширение рынка. Резерв расширения рынка закончился, поэтому конец Америке.

— Я никогда не делал выводов, что это конец Америке. Это конец роста. Была эпоха роста с конца XVIII века. В конце XIX она засбоила. Кризис. И уже на последних подпорках просуществовала последние 30 лет.

— Что началось и что закончилось сегодня? Суперцикл закончился?

— Возможен ли рост? Я говорю, раньше рост был возможен в таких-то условиях благодаря тому-то и тому-то.

— И что будет? Новое Средневековье или постиндустриальная экономика?

— Нет никакой постиндустриальной экономики. На самом деле, что такое американская система разделения труда? Это автомобиль. У нас как была, так и есть автомобильная экономика. Мы догоняем автомобильную экономику. Все эти iPhone, iPad и все прочее — это вишенки на тортике.

— Но сделать автомобиль стало возможно благодаря открытию двигателя внутреннего сгорания.

— Люди, конечно, постоянно что-то открывают. Благодаря чему стало возможно открытие двигателя внутреннего сгорания?

— Появилась сталь высокопрочная.

— Правильно. И обработка ее внутренняя. А это благодаря чему?

— Углю?

— Э, нет! Благодаря гонке вооружений.

— Война — отец всех вещей?

— Во многом. Никто же не создавал двигатель внутреннего сгорания. Потом увидели: ага, это есть и это есть, и это можно сложить в двигатель внутреннего сгорания.

— А без войны бы не догадались? Тогда получается, страх — основной двигатель?

— Представьте себе: допустим, у вас есть идея автомобиля. Надо сделать его в мастерской, в кузне. Для этого надо разработать технологию. Вот на войне пушки делают. Для этого делают специальные приспособления, станки, специальные плавильные печи, в том числе с несколькими циклами переплавки. Я все это должен воспроизвести у себя в деревенской кузне и создать автомобиль?

— То есть сами по себе открытия вы не считаете основой для запуска волны роста

— Само открытие — нет.

— Вы говорите, что не верите в научно-технический прогресс. А он есть. Все время делаются открытия какие-нибудь.

— За счет чего делаются изобретения? За счет комбинации элементов предметно-технологического множества. Только когда оно само растет, у вас есть возможность делать что-то новое. И что у нас делают по всему миру? Берут такого рода инновации, записывают локальные эффекты, которые есть, суммируют их и говорят: вот какой эффект инноваций. Не замечая при этом локальных провалов, которые стоят с другой стороны. И дальше следует вывод: если количество инноваций увеличить, то да, конечно, будет экономический рост. Но я еще раз говорю: после автомобиля, который в дополнение (не взамен!) к тому, что потреблялось, дал автомобильную промышленность, дороги, всю инфраструктуру гигантскую, которая на этом построена, ни одна другая инновация такого эффекта никогда не имела.

— А оружие?

— Оружие — это подспорье в пополнении предметно-технологического множества. Но оружие давно уже оторвалось от экономики. Что мы последнее получили от оружия? Разве что тефлон.

— Каков ваш дальнейший прогноз: «вылечится» ли доллар? Или, если я правильно понимаю Михаила Хазина, там 5 — 6 валютных зон?

— Я не понимаю, как можно разложить мировую экономику на валютные зоны. Я это Хазину говорил и публично говорил. Просто не понимаю. Я не фантазер, но у меня с воображением все хорошо. Если я какой-то процесс не могу вообразить, как он там последует… У меня очень практический склад ума, при том, что я теоретик. Если мне высказывают некую теоретическую умозрительную конструкцию, я все время пытаюсь понять, как она «ложится на землю». С чего начнется, кто сделает первый шаг, второй шаг и так далее. Я уже на первом шаге не понимаю.

http://www.business-gazeta.ru/article/122867/

Научно-исследовательский центр Олега Григорьева «Неокономика»

https://www.facebook.com/neoconomica1

Китай: Объемы перевозимых грузов по ж/д рушатся с рекордной скоростью

http://aftershock.su/?q=node/291046

DJ: *Производство угля в КНР в 2014 г упало на 2,5% — правительство

DJ: *Потребление угля в КНР упало впервые за 14 лет, снизившись на 2,9%

DJ: *Потребление нефти в КНР в 2014 г +5,9% г/г

DJ: *Потребление природного газа в КНР в 2014 г +8,6% г/г

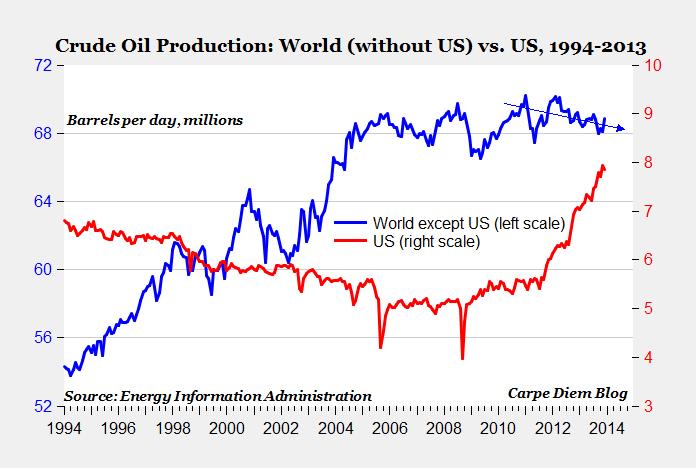

Чтобы не плодить новые темы — под катом кое что о прогнозах по добыче нефти

DJ: ГОВОРЯТ НА РЫНКЕ: Добыча нефти во втором полугодии может снизиться на 250 000 баррелей в день из-за сокращения числа буровых установок в США

26 февраля. (Dow Jones). Число нефтяных буровых установок в США продолжает сокращаться. Это должно привести к снижению добычи нефти во второй половине текущего года на 200 000-250 000 баррелей в день, считают в JBC Energy. В октябре число буровых установок сократилось до 1019 с 1609, согласно данным Baker Hughes Inc. Очередной отчет компании будет обнародован в пятницу. Однако если число установок упадет еще на 400, объем добычи во втором полугодии снизится на 600 000 баррелей в день, считают в JBC. В любом случае делать прогнозы по дальнейшему снижению добычи становится все труднее. «В сланцевом секторе кардинально поменялась связь между числом установок и темпами роста добычи по сравнению с предыдущими годами», — отмечают в JBC Energy.

http://aftershock.su/?q=node/291034

Is This The Most Important Chart For The Future Of The World’s Reserve Currency?

http://www.zerohedge.com/news/2015-02-25/most-important-chart-future-worlds-reserve-currency

US Prepares For First Annual Deflation Since 2009

http://www.zerohedge.com/news/2015-02-26/stocks-resume-rise-new-records-us-prepares-first-annual-deflation-2009

US Posts First Negative Inflation Print Since Lehman On Gas Price Plunge

http://www.zerohedge.com/news/2015-02-26/us-posts-first-negative-inflation-print-lehman-gas-price-plunge

Федеральный совет США по контролю за финансовыми учреждениями (The Federal Financial Institution Examination Council) недавно дал следующие официальные пояснения «Если актив … может быть отнесен одновременно к нескольким категориям рискованных активов, его следует отнести к категории с НАИМЕНЬШЕЙ долей риска». Это дает банкам США беспрецендентную гибкость в занижении реальных рисков их инвестиций при выпуске банковской отчетности.

http://aftershock.su/?q=node/290658

JPM готовится ввести оплату для крупных юридических лиц за некоторые депозиты, ссылаясь на некие новые правила, что сократит депозиты на миллиарды баксов. Это лишь одна из наиболее детально известных мер глобальных банков для снижения депозитов. Одновременно банки предложат таким клиентам другие возможности размещения их средств. Список клиентов включает финансовые организации, фонды, частные инвестиционные фирмы и иностранные банки.

http://aftershock.su/?q=node/290652

цены на пиломатериалы — именно они показывают наилучшую корреляцию с последующей динамикой ВВП и ISM Manufacturing.

http://aftershock.su/?q=node/290839

Нефтянка Британии: Худшие показатели с 70-х, даже $110 за баррель недостаточно;

http://aftershock.su/?q=node/290909

http://www.zerohedge.com/news/2015-02-18/central-banks-have-lost-control-world

2 Years Of Abenomics Later: Joblessness Jumps As Retail & Household Spending Slump

http://www.zerohedge.com/news/2015-02-26/2-years-abenomics-later-joblessness-jumps-retail-household-spending-slump

Brazil Consumer Confidence Collapses To Lowest. Ever.

http://www.zerohedge.com/news/2015-02-25/brazil-consumer-confidence-collapses-lowest-ever

20 Central Banks Have Cut Rates In 2015 After «Surprise» Rate Cut By Israel To Record Low 0.1%

http://www.zerohedge.com/news/2015-02-23/20-central-banks-have-cut-rates-2015-after-surprise-rate-cut-israel-record-low-01

drugoi: Спутниковые снимки разрешением в 30 см теперь доступны для всех

27.Февраль. 2015 – 10:50

Шахтный комплекс по добыче золота в Калгурли, Австралия. Снимок со спутника WorldView-3 (орбита с высотой около 617 км)

Фото: DigitalGlobe

25.02.2015, США | Американский оператор гражданских спутников дистанционного зондирования Земли DigitalGlobe получил, наконец, добро от американского правительства на продажу снимков высокого разрешения (до 30 см) всем желающим. До вчерашнего дня был установлен лимит в 50 см, а всё, что выше него, поступало в распоряжение только государственных учреждений США. «Сегодня мы отмечаем важную веху для наших клиентов, которые теперь будут получать фотографии такого уровня качества изображения, которые никогда прежде не были доступны для продажи коммерческими спутниковыми провайдерами», — так DigitalGlobe поделился радостной новостью в своем пресс-релизе.

http://drugoi.livejournal.com/4057123.html

Из серии «Как это делается»: частные космические спутники

http://drugoi.livejournal.com/4012083.html

ООО «Буровая компания «Евразия». 1. О компании

27.Февраль. 2015 – 09:00

ООО «Буровая компания «Евразия» – крупнейшая буровая компания России по количеству пробуренных метров, занимающаяся строительством и ремонтом нефтяных и газовых скважин всех назначений на лицензионных участках ОАО «ЛУКОЙЛ», ОАО «НК «Роснефть», ОАО «Газпром нефть», и других нефтегазовых компаний. ООО «БКЕ» входит в группу компаний Eurasia Drilling Company Limited (EDC), акции которой котируются на Лондонской фондовой бирже.

Производственные мощности БКЕ сосредоточены в Западно-Сибирском, Волго-Уральском, Тимано-Печорском регионах, также Компания работает в Восточной Сибири и Казахстане. Головной офис БКЕ находится в городе Москве.

Группа компаний EDC и ОАО «Газпром нефть» (далее «Газпром нефть») заключили рамочное соглашение по оказанию услуг бурения и реконструкции скважин в регионах деятельности «Газпром нефти» на территории России.

ООО «Буровая компания «Евразия» – крупнейшая независимая буровая компания России по количеству пробуренных метров, занимающаяся строительством, ремонтом и реконструкцией нефтяных и газовых скважин всех назначений на лицензионных участках ОАО «ЛУКОЙЛ», ОАО «НК «Роснефть», ОАО «Газпром нефть», ТНК-ВР и других нефтегазовых компаний. ООО «БКЕ» входит в группу компаний Eurasia Drilling Company Limited (EDC), акции которой котируются на Лондонской фондовой бирже.

Производственные мощности БКЕ сосредоточены в Западно-Сибирском, Волго-Уральском, Тимано-Печорском регионах, также Компания работает в Восточной Сибири и Казахстане. Головной офис БКЕ находится в городе Москва.

Численность сотрудников Компании составляет около 13,5 тысяч человек.

В 2005 году системы менеджмента промышленной и экологической безопасности БКЕ успешно прошли сертификацию на соответствие международным стандартам ISO 14001:2004 «охрана окружающей среды» и OHSAS 18001:1999 «промышленная безопасность и охрана труда».

ООО «Буровая компания «Евразия» – член Международной Ассоциации Буровых Подрядчиков (IADC).

Наряду с буровыми установками российских производителей (ОАО «Уралмаш», Волгоградский завод буровой техники), в парке БКЕ имеются установки зарубежного производства (Le Tourneau Ellis Williams Company Inc., Bentec Drilling & Oilfield Systems, Igdrill-Honghua, China Petrochemical International Co.)

По состоянию на конец марта 2012 года, в парке БКЕ 212 буровых установок грузоподъемностью до 450 тонн, которые позволяют бурить скважины глубиной более 6000 метров, и 45 установок для освоения и капитального ремонта скважин.

В 2011 году Компанией было пробурено 4 247 306 метров горных пород, закончено бурением 1 431 скважина.

Доля БКЕ на рынке буровых услуг в России (по количеству метров проходки в эксплуатационном и разведочном бурении совокупно) за 2011 год составила около 23%.

http://www.bke.ru/about.html

История

В ноябре 2004 года компанией Eurasia Drilling Company Limited был подписан договор с ОАО «ЛУКОЙЛ» о приобретении 100%-ой доли в уставном капитале ООО «ЛУКОЙЛ-Бурение», которое было переименовано в ООО «Буровая компания «Евразия».

В 2004 году ОАО «ЛУКОЙЛ-Бурение» было пробурено 1,396 млн. метров горных пород.

2005 – 1 января ООО «БКЕ» работу по пятилетнему рамочному соглашению на буровые услуги с ОАО «ЛУКОЙЛ» и по договорам с другими Заказчиками. Местонахождение головного офиса Компании перенесено из города Самары в Москву.

БКЕ выиграла тендер на проведение буровых работ на Южно-Хыльчуюском месторождении нефти в рамках проекта СП «Нарьянмарнефтегаз» между ОАО «ЛУКОЙЛ» и американской компанией ConocoPhillips.

Системы менеджмента промышленной и экологической безопасности ООО «Буровая компания «Евразия» успешно прошли сертификацию на соответствие международным стандартам ISO 14001:2004 «охрана окружающей среды» и OHSAS 18001:1999 «промышленная безопасность и охрана труда».

Общее количество бригад на конец года составило 190: из них — 77 буровых бригад, 4 бригады бурения 2-х стволов, 34 бригады освоения, 34 бригады вышкостроения и 41 бригада капитального ремонта скважин.

В 2005 году БКЕ пробурила 1,699 млн. метров горных пород, 652 скважины.

2006 – завершена процедура присоединения к ООО «Буровая компания «Евразия» дочерних обществ и создания единой филиальной структуры, включающей пять филиалов: Западно-Сибирский, Пермский, Нижневолжский, Нарьян-Марский и Усинский.

БКЕ приобрела буровые установки компаний ЗАО «Иждрилл Хун Хуа» и Le Tourneau Ellis Williams Company Inc. для Нижневолжского филиала, Bentec Drilling and Oilfields Systems GmbH и ЗАО «Уралмаш Буровое оборудование» для Западно-Сибирского филиала компании.

Общее количество бригад на конец года увеличилось на 26 и составило 216: из них — 96 буровых бригад, 8 бригад бурения 2-х стволов, 42 бригады освоения, 36 бригад вышкостроения и 34 бригады капитального ремонта скважин.

В 2006 году было пробурено 2,495 млн. метров горных пород, 898 скважин.

2007 — после выигрыша тендера компании ОАО «Роснефть», БКЕ приступила к бурению скважин на месторождениях ее дочернего предприятия — ООО «РН-Юганскнефтегаз». Также выигран тендер на бурение скважин для компании ТОО «Казахойл Актобе» на месторождении Алибекмола в Казахстане.

Компанией были приобретены мобильные буровые установки ООО «Генерация» для Пермского филиала, ЗАО «Иждрилл Хун Хуа» для Нижневолжского филиала, China Petrochemical International Co. для Западно-Сибирского и Усинского филиалов БКЕ.

2 ноября 2007 года компания Eurasia Drilling Company (EDC), владеющая группой, в состав которой входит ООО «БКЕ», провела первичное размещение акций (IPO) на Лондонской фондовой бирже и получила статус публичной компании.

Общее количество бригад на конец года увеличилось на 46 и составило 262: из них — 111 буровых бригад, 12 бригад бурения 2-х стволов, 49 бригад освоения, 42 бригады вышкостроения и 48 бригад капитального ремонта скважин.

В 2007 году проходка в бурении БКЕ составила 3,268 млн. метров горных пород, Компанией пробурено 1174 скважины.

2008 – выигран тендер на оказание услуг по строительству эксплуатационных скважин на Ванкорском месторождении для дочернего предприятия ОАО «Роснефть» — ЗАО «Ванкорнефть». В июле закончен монтаж новой буровой установки Уралмаш-4500/270 и начато бурение первой скважины.

В 2008 году БКЕ пробурила 4,020 млн. метров горных пород и 1472 скважины.

2009 — в октябре 2009 произошло выделение из состава БКЕ сервисного блока и образование компании «Новый технологический сервис». В конце декабря компания EDC приобрела у ООО «ЛУКОЙЛ-Западная Сибирь» активы по ремонту скважин: ООО «Когалымское Управление Ремонта Скважин» и ООО «Урайское Управление Ремонта Скважин», в составе которых 150 установок и 107 бригад по ремонту скважин.

В 2009 году БКЕ пробурила в России 3,750 млн. метров горных пород, сдала заказчикам 1329 скважин.

2010 — в марте 2010 года было завершено изготовление уникальной буровой установки специальной конструкции БУ 6500/450 «Ермак» в Калиниграде. После победы в тендере, проведенном ТНК BP, в мае БКЕ приступила к бурению скважин для ОАО «ТНК-Нягань» в Западной Сибири, а в октябре для другой добывающей компании ТНК-ВР – ОАО «Оренбургнефть».

В декабре Советом Директоров ООО «БКЕ» была утверждена Стратегия развития, одним из основных направлений которой является обновление основных производственных фондов ООО «БКЕ». Стратегией предусмотрена реализация Программы технического перевооружения по приобретению и модернизации буровых установок на период 2010 — 2014 гг., согласно которой было заказано 14 буровых установок.

В 2010 году БКЕ пробурила 4,078 млн. метров в России (рекордная проходка за всю историю существования компании) и сдала заказчикам 1,416 скважин.

http://www.bke.ru/history.html

Совет Директоров

Александр Юльевич Джапаридзе. Председатель Совета Директоров

Является Председателем Совета Директоров БКЕ с 2005 года, одним из основателей Eurasia Drilling Company (EDC) в 2002 г. и ее Главным исполнительным директором.

С июня 1995 года до февраля 2007 года занимал должность Президента сервисной компании «ПетроАльянс».

В 2007 году являлся Председателем Совета Директоров компании «ПетроАльянс».

До этого г-н Джапаридзе занимал ряд руководящих должностей в ЦГЭ, был генеральным директором СП «МД СЕЙС».

Г-н Джапаридзе закончил Московский институт нефтехимической и газовой промышленности им. Губкина; является кандидатом технических наук. Награжден премией Правительства РФ в области науки и техники.

Дмитрий Александрович Тимонин. Член Совета Директоров БКЕ

Вице-президент БКЕ по правовому обеспечению с апреля 2005 г.

В 2004 — 2005 гг. занимал должность заместителя начальника Управления правового обеспечения внешнеэкономической деятельности ОАО «Газпром», начальника отдела корпоративного развития ЗАО «Инвестиционная компания «Росбилдинг».

С 1998 по 2000 гг. возглавлял юридический департамент в Карачаганском международном проекте.

С 1993 по 2004 гг. занимал должности в юридических подразделениях компаний группы ОАО «ЛУКОЙЛ».

Имеет диплом по специальности «Юриспруденция» Московского юридического института.

http://www.bke.ru/commettee_of_directors.html

Менеджмент

Александр Николаевич Богачев. Президент ООО «Буровая компания «Евразия»

Президент БКЕ с февраля 2007 г.

Начал работать в БКЕ в 2004 г. С 2004 г. по 2007 г. — Заместитель начальника управления по бурению, Руководитель департамента контрактной работы, Директор Западно-Сибирского филиала, Вице-президент и Директор Западно-Сибирского филиала БКЕ.

С 2002 г. по 2004 г. – Заместитель директора по производству Российско-Вьетнамского СП «VIETSOVPETRO»

С 1981г. по 2002 г. работал в компаниях, вошедших в ООО «ЛУКОЙЛ-Бурение»

Имеет диплом по специальности «Горный инженер» Куйбышевского политехнического института им. В.В. Куйбышева

Награды:

Медаль «За освоение недр и развитие нефтегазового комплекса Западной Сибири», 1988 г.

«Заслуженный работник Министерства Топливной Энергетики Российской Федерации», 1996 г.

Звание «Почетный нефтяник», 1999 г.

Медаль «Ветеран труда», 2002 г.

Талех Магомедович Алескеров. Старший вице-президент по финансам БКЕ

Вице-президент по финансам БКЕ с августа 2005 г., Старший вице-президент по финансам с октября 2006 г.

С 2001 по 2005 гг. занимал должность Вице-президента компании «Петроальянс»

С 1992 по 2000 гг. являлся финансовым менеджером СП «Caspian Geophysical»

Имеет диплом в области прикладной математики Азербайджанской государственной академии нефти; сертификаты CPA, CIMA, DBA; является членом Института профессиональных бухгалтеров и аудиторов России

Награды:

Звание «Почетный нефтяник», 2007 г.

Вадим Михайлович Баянов. Старший вице-президент по производству БКЕ

Старший вице-президент БКЕ по производству с августа 2007 г.

Директор Усинского филиала БКЕ с января 2006 г. по август 2007 г. С 2002 по 2006 гг. – Начальник управления по бурению БКЕ, Заместитель генерального директора по ремонту скважин и новым технологиям ООО «БК «Евразия-Пермь»

С 1999 по 2002 гг. — Начальник управления капитального ремонта скважин ЗАО “ЛУКОЙЛ-Бурение-Пермь”

Имеет диплом по специальности «Разработка и эксплуатация нефтяных и газовых месторождений» Пермского политехнического института.

Награды:

Звание «Почетный нефтяник», 2001 г.

Дмитрий Александрович Тимонин. Вице-президент по правовому обеспечению БКЕ

Вице-президент БКЕ по правовому обеспечению с апреля 2005 г.

В 2004 — 2005 гг. занимал должность заместителя начальника Управления правового обеспечения внешнеэкономической деятельности ОАО «Газпром», начальника отдела корпоративного развития ЗАО «Инвестиционная компания «Росбилдинг».

С 1998 по 2000 гг. возглавлял юридический департамент в Карачаганском международном проекте.

С 1993 по 2004 гг. занимал должности в юридических подразделениях компаний группы ОАО «ЛУКОЙЛ».

Имеет диплом по специальности «Юриспруденция» Московского юридического института.

Иван Васильевич Бузанов. Вице-президент по обеспечению бизнеса БКЕ

Вице-президент БКЕ по обеспечению бизнеса с июня 2008 г.

Начальник Управления по материально-техническому обеспечению БКЕ с ноября 2005 г.

С 2000 по 2005 гг. работал начальником отдела реализации МТР в компании ЗАО «ЮКОС-Сервис», начальником отдела систем и каталога Департамента управления движением МТР и систем Управления системы снабжения ОАО «ТНК-ВР Менеджмент»

Имеет диплом по специальности «Прикладная математика» Московского государственного инженерно-физического института.

Вильдан Садыкович Сабирзянов. Вице-президент БКЕ по технологии

Вице-президент БКЕ по технологии с марта 2007 г.

Начал работать в БКЕ в 2005 году в должности заместителя начальника Управления по бурению.

С 2006 по 2007 гг. занимал должность начальника управления строительства скважин ОАО «Самаранефтегаз»

С 2000 по 2005 гг. — ведущий инженер — технолог, заместитель начальника технологического отдела ООО «ЛУКОЙЛ — Бурение»

Имеет диплом по специальности «Горный инженер» Самарского Государственного технического университета.

Евгений Николаевич Caзанов. Вице-президент по финансам БКЕ

Вице-президент БКЕ по финансам с сентября 2009 г.

С апреля по август 2009 г. занимал должность Финансового директора Группы бурения и телеметрии компании «Schlumberger» в России

С ноября 2006 г. по март 2009 г. являлся Старшим вице-президентом по финансам и администрированию и по совместительству Управляющим Московского филиала компании «Петроальянс»

С 1999 г. по 2006 г. занимал ряд финансовых позиций в компании «Schlumberger» и работал в Казахстане, Франции, Великобритании и России

Имеет диплом с отличием Рудненского индустриального института по специальности «Экономика и менеджмент», диплом Магистра экономики Казахстанского института менеджмента, экономики и прогнозирования (КИМЭП).

Евгений Викторович Лютин. Вице-президент по ремонту скважин БКЕ

Вице-президент по ремонту скважин БКЕ с февраля 2010г.

Директор Филиала по ремонту скважин с июля 2008 по февраль 2010гг. Первый заместитель директора-Главный инженер Филиала по ремонту скважин БКЕ с марта по июль 2008 г.

С 2002 по 2006 гг. — Руководитель технологической службы, начальник управления по повышению нефтеотдачи пластов и внедрению новых технологий, директор Департамента технологического анализа и перспективного развития ОАО «Белорусское управление по повышению нефтеотдачи пластов и капитальному ремонту скважин»

С 1999 по 2002 гг. работал в дочернем сервисном предприятии по ремонту скважин ОАО «Самотлорнефтегаз», входящем в группу ОАО «ТНК»

Имеет диплом по специальности «Разработка и эксплуатация нефтяных и газовых месторождений» Государственной академии нефти и газа им. И.М. Губкина

Михаил Сергеевич Гамзов. Директор Западно-Сибирского филиала БКЕ

Директор Западно-Сибирского филиала БКЕ с февраля 2007 г.

С 2002 г. занимал должность заместителя директора по производству Западно-Сибирского филиала БКЕ

С 1992 г. работал в группе компаний ООО «ЛУКОЙЛ — Бурение»

Имеет диплом по специальности «Бурение нефтяных и газовых скважин» Куйбышевского политехнического института им. В.В. Куйбышева

Награды:

«Заслуженный работник Минтопэнерго России», 1995 г.

Звание «Почетный нефтяник», 2003 г.

«Золотой знак «Почетный буровик 2006 г.», 2007 г.

Наил Юсупович Габдуллин. Директор Пермского филиала БКЕ

Директор Пермского филиала БКЕ с февраля 2008 г.

В 2004 — 2006 гг. занимал должности начальника экспедиции №1 Западно-Сибирского филиала БКЕ, вице-президента — главного инженера БКЕ.

С 1982 по 2004 гг. работал в группе компаний ООО «ЛУКОЙЛ — Бурение», занимал должности заместителя начальника по производству, главного инженера.

Имеет диплом по специальности «Бурение нефтяных и газовых скважин» Уфимского нефтяного института.

Награды:

Медаль «За освоение недр и развитие нефтегазового комплекса Западной Сибири», 1988 г.

Звание «Почетный нефтяник», 1998 г.

Звание «Почетный буровик 2005 года», 2006 г.

Иван Иванович Коломейцев. Директор Усинского филиала БКЕ

Директор Усинского филиала БКЕ с августа 2007 г.

Начал работать в БКЕ в июне 2005 года ведущим инженером, затем начальником отдела департамента организации подрядных работ. В 2006 г. стал заместителем директора по производственному обеспечению Усинского филиала БКЕ.

С 1997 по 2005 гг. занимал должность генерального директора в компаниях ББ СП «Дайверс Инвест», ЗАО «Компания Волгодорстрой»

Имеет диплом по специальности «Бурение нефтяных и газовых скважин» Грозненского нефтяного института

http://www.bke.ru/management.html

EIA: Коммерческая добыча сланцевого газа и сланцевой нефти идет только в четырех странах

26.Февраль. 2015 – 11:00

http://www.eia.gov/todayinenergy/detail.cfm?id=19991

Перевод текста:

США, Канада, Китай, Аргентина в настоящее время являются единственными странами мире, которые производят коммерческие объемы или природного газа из сланцевых пластов (shale gas — сланцевый газ) или сырой нефти низкопроницаемых коллекторов (tight oil – сланцевая нефть). США являются доминирующим производителем сланцевого газа и сланцевой нефти.

Канада является другой страной производящей как сланцевый газ, так и сланцевую нефть. Китай добывает небольшие объемы сланцевого газа, в то время как Аргентина добывает некоторые объемы сланцевой нефти. Метод ГРП используется для добычи природного газа и нефти в Австралии и России, но не из низкопроницаемых сланцевых пластов.

Эти четыре страны, производящие коммерческие объемы сланцевого газа и нефти, увеличили объемы добычи в 2014 году, а объемы добычи природного газа и нефти из сланцевых пластов росли более быстрыми темпами в прошлом году, чем добыча традиционных нефти\газа.

США наибольший рост добычи сланцевого газа произошел в бассейне Аппалачи (Марцеллус). В районе Марцеллус добыча природного газа увеличилась более чем в три раза за последние три года, в среднем с 4,8 Bcf/d в 2011 г. до 14,6 Bcf/d в 2014 г. Большая часть добычи сланцевой нефти приходится на бассейн Western Gulf (Eagle Ford) и Williston (Bakken). В регионе Баккен добыча нефти в 2014 г. составила в среднем 1,1 bbl/d, что более чем в 2,5 раза больше в сравнении с 0,4 bbl/d в 2011 г.

В Канаде добыча сланцевой нефти увеличилась в два раза в период 2011-2014 гг., с 0,2 bbl/d до 0,4 bbl\d. Основная добыча сланцевой нефти Канады приходится на Альберту и Саскачеван. То же относится к сланцевому газу, добыча которого увеличилась c 1,9 Bcf/d в 2011 г. до 3,9 Bcf/d на май 2014 г., когда в добычу включена добыча в формации Montney (природный газ, добываемый в формации Montney считается не-сланцевым согласно Канадской Национальной энергетической комиссии, но включен в общую статистику добычи канадского сланцевого газа).

В Китае Sinopec и PetroChina сообщили о коммерческой добыче сланцевого газа с месторождений в провинции Сычуань. Их совокупный объем добычи сланцевого газа достиг 0,163 Bcf/d или 1,5% от общего объема добычи природного газа.

В Аргентине, сланцевая нефть добывается в основном бассейне Vaca Muerta’s Neuquen. Национальная нефтяная компания YPF в партнерстве с Шеврон добывает около 20 000 баррелей сланцевой нефти в день в области Loma Campana.

Значительные геологоразведочные работ на сланцевые ресурсы ведутся в ряде стран, включая Австралию, Алжир, Колумбию, Мексику и Россию. Тем не менее, коммерческая разработка сланцевых ресурсов, которую продемонстрировали в США, требует быстрого бурения и завершения огромного числа скважин в одном продуктивном геологическом горизонте. Логистика и инфраструктура, необходимые для поддержки уровня деятельности, в том числе бурение и завершение, производство бурового оборудования, дистрибуция конечного продукта на рынке, не очевидны в других странах, кроме как в США, Канаде, Китае и, отчасти, в Аргентине. Кроме земельного фактора, право собственности на природные ресурсы, налоговые льготы и социальное одобрение также играют существенную роль в принятии решений, касающихся развития добычи сланцевых и других трудно-извлекаемых ресурсов.

http://anti-shale.livejournal.com/22488.html

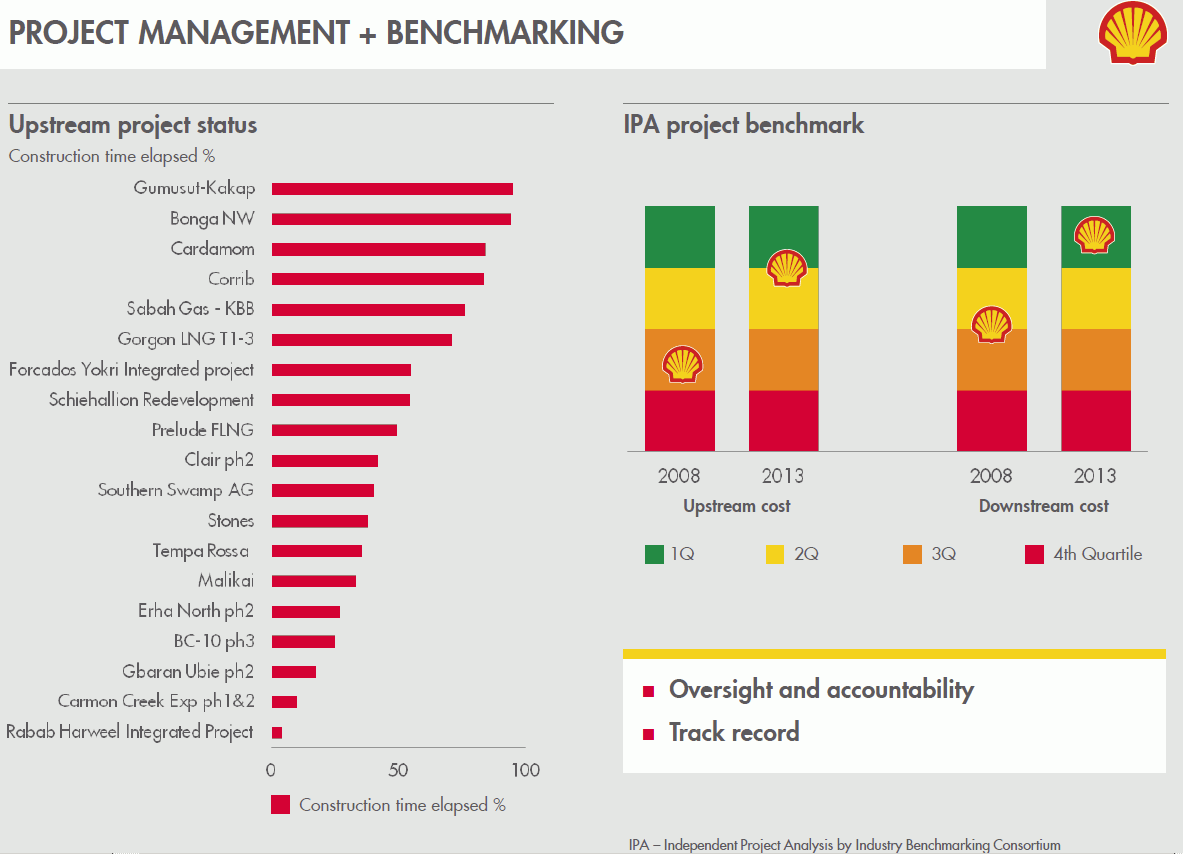

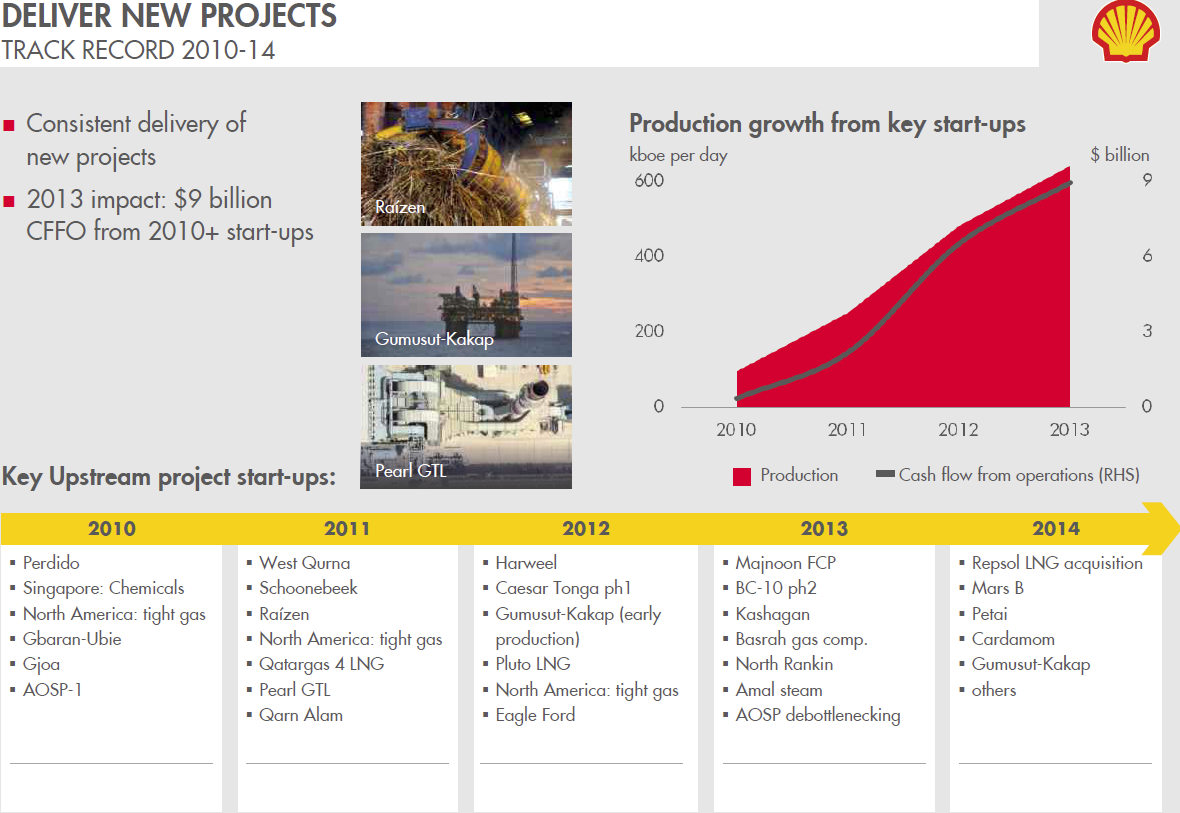

Shell Management Day in London, March 13, 2014. 1. Общая часть

26.Февраль. 2015 – 09:00

PDF of analyst webcast presentation slides (PDF, 7 MB)

Нажмите для доступа к shell-slides-analysts-2014-management-day-london-13032014.pdf

— 13 марта 2014 г., цена нефть около 108$/баррель за Брент

— цена со второй половины 2013 г. колеблется около 108$/баррель за Брент

— Shell планирует снижать инвестиции, продавать активы и проявлять большую осторожность

— Много Liquids rich shales в портфеле

Опережающие и запаздывающие индикаторы по цене нефти. BDI

25.Февраль. 2015 – 13:10

Daily Market Report. This page contains the latest Dry Bulk Shipping News

http://www.dryships.com/pages/report.php

— — — — —

02.02.2015

Индекс BDI предвещает коллапс экономики? 666 пунктов

Baltic Dry — это балтийский фрахтовый индекс, который отражает спрос на морские грузоперевозки через стоимость логистики. Его также считают одним из косвенных индикаторов реальной экономической ситуации в мире. Всего за несколько месяцев до кризиса 2008 г. Baltic Dry рухнул на 90%. Это при том, что в индекс включены сухие грузы, например уголь и железо, а также продовольственные товары, которые вплоть до обвала финансовой системы неуклонно дорожали. Именно поэтому Baltic Dry считают опережающим индикатором. Он обычно обваливается, до того как в системе началась цепная реакция.

Спрос на суда для перевозки грузов резко падает, их не удается полностью загрузить, наступает кризис логистики. И наоборот, когда экономика вдруг уходит в рост, требуется больше контейнеровозов, а построить их моментально невозможно, поэтому балтийский фрахтовый индекс улетает в небеса.

За последние же три месяца он просел на 50%, в итоге опустившись ниже кризисных уровней.

Для тех, у кого появилось желание фрахтовать все, что под руку попадется, и плыть куда подальше, немного разумного скепсиса. Во-первых, снижаются котировки нефти, а вслед за ними дешевеет и топливо. В результате перевозить грузы стало проще.

Во-вторых, постройка кораблей действительно дело небыстрое, а лишние суда просто стоят на якоре и никуда не исчезают. Часто на рынке складывается ситуация, при которой верфи, стараясь удовлетворить спрос со стороны клиентов, строят слишком много сухогрузов.

Представим такую цепочку событий: в феврале для перевозки пшеницы необходимо было использовать 9 кораблей, а в марте верфь получила заказ на строительство еще одного, так как спрос вырос. Закончив работы, компания-заказчик столкнулась со снижением спроса до февральских уровней, и значит, одно судно оказалось лишним. Baltic Dry обрушился из-за превосходства предложения над спросом, хотя по факту всего пару месяцев назад спрос был ровно таким же.

По этой причине нельзя считать балтийский фрахтовый индекс идеальным индикатором. Перед кризисом было создано столько сухогрузов и контейнеровозов, что с тех пор Baltic Dry так и не вернулся на свои прежние рекордные уровни. В целом сегодня возить грузы приходится дешевле не только из-за низких котировок нефти, но и по другим причинам, например из-за колебания курсов валют. Интересно будет посмотреть, что будет дальше. По идее, дешевая логистика сама по себе должна рано или поздно толкнуть Baltic Dry вверх. Если же этого не произойдет и после 666 мы увидим дальнейшее снижение, можно будет говорить если и не о глобальном кризисе, то по крайней мере о серьезных проблемах у компаний, занимающихся морскими перевозчиками.

http://www.vestifinance.ru/articles/52680

07.02.2015

Индикатор здоровья международной торговли Baltic Dry Index пал на уровень 559 (сокращаясь 46 из 50 последних дней), что лишь на 5 пунктов выше абсолютного минимума достигнутого в 1986 году. За всю 30-летнюю историю индекса значения хуже нынешнего он имел лишь 8 дней в 1986 году

http://www.zerohedge.com/news/2015-02-06/baltic-dry-index-has-only-been-lower-8-days-30-years

Комментарии в записи:

— На первый взгляд впечатляет, но следует учесть контекст и размерность этого индекса. Размерность его — баксы, что при растущем баксе и низкой цене на нефть позволяет индексу падать без существенных изменений в самих перевозках. Кроме того, покупательная способность (в нефти) бакса 1986 года и нынешнего весьма различается. Также ещё с момента событий 2008 перевозчики снизили скорость кораблей, что сокращает потребление топлива в разы (степенная зависимость от скорости). В результате индекс «BDI» теряет физический смысл и превращается в нумерологию баксопоклонников. Посмотрим что получится в физических величинах:

1. 1986, цена нефти 14.4, BDI 554 — это ~38 бочек.

2. 2015, цена Brent 57.8, BDI 559 — это ~10 бочек.

В реальных величинах минимум BDI давно пройден. Поэтому для понимания динамики грузопотоков следует смотреть на сами грузопотоки, и они пока заметно не падают.

—

— Вполне возможно, поэтому я слежу за динамикой перевозок через канал (в тоннах груза), а она всё не падает с пика. Есть другая возможность: по мере развала финансовой системы, эффекты на физическую экономику лишают смысла все сколько-нибудь сложные индикаторы. BDI — это стоимостть фрахта, причём в основном наиболее крупнотоннажных кораблей (уголь, руда, зерно). Закупки руды и угля весьма зависят от состояния финансовой системы (и из-за этого ожидаемого спроса, потому что всё в кредит), находясь далеко по цепочке причин и следствий от первоисточника событий. В этом же смысле грузоперевозки через канал находятся ещё дальше, но они тоже совершаются в кредит, а измеряются в тоннах. А источник событий — это ядро финансовой системы, баксовая пирамида. На протяжении поколений бакс был надёжной основой, и никто не допускал каких-либо сюрпризов от него, потому смотрели на BDI и прочие производные относительно высокого порядка. Сегодня можно сказать что с мыслью о смерти бакса уже смирились, но неизвестно когда она достигнет острой фазы. BDI на это быстро отреагирует, потому что связан с баксом через механизмы торгового кредитования, но он уже не будет опережающим индикатором Великой Проблемы (в смысле раннего оповещения).

— Посмотрим что получится в физических величинах:

1. 1986, цена нефти 14.4, BDI 554 — это ~38 бочек.

2. 2015, цена Brent 57.8, BDI 559 — это ~10 бочек.

Интересно. Продолжим прикидку в привязке к физ. величинам — бочкам нефти. В 1986г индекс стоил в 3.8 раза больше в бочках нефти, чем сейчас (38/10).

Учитывая, что в 1986 году не было такого навеса деривативов (пузыря долларовых долгов), как сейчас, а это несколько десятков триллионов виртуальных долларов — то схлопывание этого пузыря, то есть монетизация деривативов при том же количестве нефти на рынке, дает (грубо примерно) цену нефти в долларах (вернее цену доллара в привязке к нефти) — 58дол/бар * 3.8 = 220 дол/баррель.

220 долларов за бочку. Столько стоила бы сегодня нефть без навеса долларовых деривативов, зажатых в пузыре виртуальности. И это минимум 1986 года, только минимум.

Это, кстати, тот порядок цифр (за 200), который назывался нашими генералами нефтегаза пару лет назад.

http://aftershock.su/?q=comment/1468414#comment-1468414

— — — —

14.02.2015

Нефть, индексы и доллар отвечают на вопрос почему

синим – нефть, красным –индекс РТС

иним – нефть, красным – индекс доллара США

— — — —

16.02.2015

http://aftershock.su/?q=node/288641

— — — —

19.02.2015 A Simple Guide to the Most Important Subject You Never Learned In School, What Our Money Is, Its History, and an Analysis of a Failing System. History and Introduction

http://debtcrash.blogspot.ru/2015/02/history-and-introduction.html

— — — —

24.02.2015

Первые плоды коллапса BDI — третий В МИРЕ перевозчик сухих грузов объявил БАНКРОТСТВО

компания Daebo International Shipping Co Ltd (Южная Корея), третий в мире крупнейший перевозчик сухих грузов, объявила банкротство. Вслед за сокращением торгового флота Китая.

Эль-Капитан (гора, Калифорния)

25.Февраль. 2015 – 09:00

Эль-Капитан — одна из крупнейших по величине горных вершин — монолитов в Северной Америке. Расположен в национальном парке Йосемити, штат Калифорния, США. Вершина находится на высоте 2307 м над уровнем моря, или примерно 910 метров над долиной Йосемити. Состоит из гранита, на восточном склоне горы находится «огненный» водопад «Лошадиный хвост» (англ. Horsetail Fall)

The formation was named «El Capitan» by the Mariposa Battalion when it explored the valley in 1851.

El Capitan is composed almost entirely of El Capitan Granite, a pale, coarse-grained granite emplaced approximately 100 mya (million years ago). In addition to El Capitan, this granite forms most of the rock features of the western portions of Yosemite Valley. A separate intrusion of igneous rock, the Taft Granite, forms the uppermost portions of the cliff face.

Along with most of the other rock formations of Yosemite Valley, El Capitan was carved by glacial action. Several periods of glaciation have occurred in the Sierra Nevada, but the Sherwin Glaciation, which lasted from approximately 1.3 mya to 1 mya, is considered to be responsible for the majority of the sculpting. The El Capitan Granite is relatively free of joints, and as a result the glacial ice did not erode the rock face as much as other, more jointed, rocks nearby.

https://en.wikipedia.org/wiki/El_Capitan

— — —

https://en.wikipedia.org/wiki/Geology_of_the_Yosemite_area

— — —

Кипрские газовые новости: Cyprus Gas News

24.Февраль. 2015 – 15:20

humus: Фотографии Баку и нефтепромыслов

24.Февраль. 2015 – 09:00

http://humus.livejournal.com/tag/Баку

— — —

10 Февраль 2013 humus: Фото Баку конца XIX -начала XX века. Часть 3 http://iv-g.livejournal.com/833841.html

08 Февраль 2013 humus: Фото Баку конца XIX -начала XX века. Часть 2 http://iv-g.livejournal.com/832431.html

05 Февраль 2013 humus: Фото Баку конца XIX -начала XX века. Часть 1 http://iv-g.livejournal.com/830675.html

23 Март 2011 Апшеронский полуостров, фото http://iv-g.livejournal.com/481921.html

07 Май 2010 Россия: дореволюционные открытки — нефть, Баку http://iv-g.livejournal.com/151378.html

iv_g: записи о Shell

23.Февраль. 2015 – 09:00

22.02.2015 37 записей

2014

25 Ноябрь 2014 ray-idaho: ТОП-100 крупнейших экономик мира 2013 года, включая корпорации http://iv-g.livejournal.com/1124046.html

25 Июнь 2014 О ситуации в Ираке.1. Российские СМИ http://iv-g.livejournal.com/1055112.html

19 Июнь 2014 Сланцевый газ Украины http://iv-g.livejournal.com/1050495.html

10 Июнь 2014 Налоги на нефть. Mother Jones http://iv-g.livejournal.com/1047539.html

27 Март 2014 forbes.com: Наибольшие нефтегазовые компании в 2013 г. http://iv-g.livejournal.com/1015928.html

23 Январь 2014 Газовые новости Нидерландов http://iv-g.livejournal.com/993504.html

13 Январь 2014 pronedra.ru: Нефть из ОАЭ подорожала для западных компаний http://iv-g.livejournal.com/988827.html

2013

10 Декабрь 2013 О добыче газа в Турции http://iv-g.livejournal.com/975222.html

30 Ноябрь 2013 rt-russian: В Канаде появятся ядовитые озёра http://iv-g.livejournal.com/970926.html

04 Октябрь 2013 eia.gov: Genealogy of Major U.S. Refiners (до 2009 г.) http://iv-g.livejournal.com/947895.html

03 Октябрь 2013 Сланцевый газ: новости Eagle Ford и других формаций http://iv-g.livejournal.com/947660.html

17 Август 2013 Интервью с главой Shell Питером Возером http://iv-g.livejournal.com/924456.html

20 Июль 2013 ray-idaho: ТОП-100 крупнейших экономик мира 2012 года, включая корпорации http://iv-g.livejournal.com/911308.html

27 Март 2013 Сланцевый газ на Украине: взлет и падение одной «утки» http://iv-g.livejournal.com/858140.html

28 Февраль 2013 Цены на нефть http://iv-g.livejournal.com/844987.html

04 Февраль 2013 СРП по сланцевому газу на Украине http://iv-g.livejournal.com/830268.html