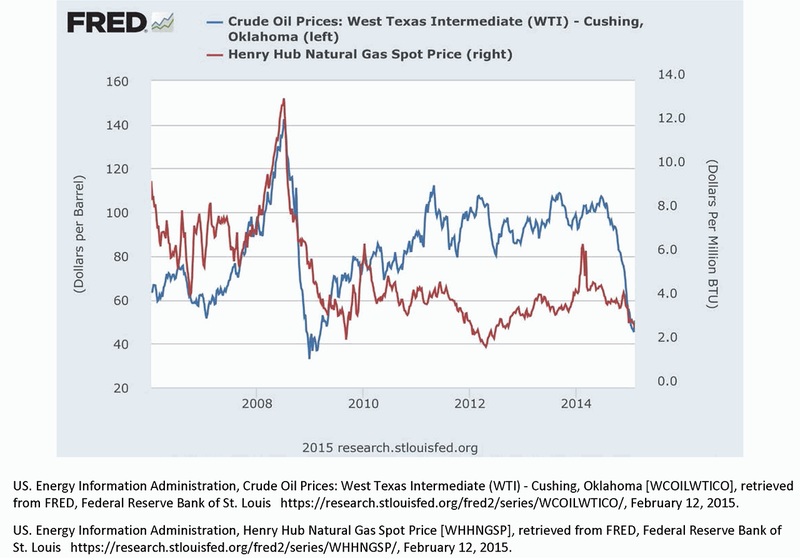

http://www.eia.gov/todayinenergy/detail.cfm?id=21732

21 Июнь 2015 Литва и норвежский газ http://aftershock.su/?q=node/315968

В своем стремлении доказать свою экономическую независимость от России, Литва сама загнала себя в натуральную мышеловку. Нет, я не о санкциях, я о пресловутом терминале сжиженного газа (СПГ) под названием «Independence» в Клайпеде, который Литва приобрела в пику «Газпрому». Впрочем, «Газпром» этого особо и не заметил – Прибалтика в структуре его продаж занимает далеко не самое важное место.

Вот сама Литва заметила, да еще как – обзаведясь натуральным сундуком без ручки – нести немыслимо, а бросить жалко – «сердце кровью обливается», к тому же не получается бросить – контракты на поставку уже подписаны.

Но, как я уже писал, сам по себе терминал для Литвы избыточен, планировалось, что газ с него будет поставляться в Эстонию и Латвию, но они от газа, стоимостью в 1,5 раза дороже российского отказались. Самой Литве столько сжиженного газа не нужно, тем более, если перейти только на него, то взлетит вверх стоимость отопления, а остатки промышленности станут совсем нерентабельными.

Литва попыталась поставить газ на Украину, но «Газпром» и Беларусь отказались предоставить свою газотранспортную систему, что не удивительно, ибо с соседями следует жить мирно, а Литва давно про это забыла.

Осталось последнее средство – государственная компания Klaipėdos nafta, которая является оператором терминала СПГ «Independence», обратилась к норвежской компании Statoil с просьбой о снижении количества закупаемого газа, о чем поведал миру генеральный директор компании Мантас Бартушка. А что делать? Спроса нет, и не предвидится – платить в полтора раза дороже никто не хочет, даже собственные потребители, не говоря уже про соседних «балтийских тигрят».

Оно, конечно, литовские чиновники, переполошившись о потере лица, тут же заюлили. Министр энергетики Литвы Рокас Масюлис оперативно опроверг информацию Klaipėdos nafta.

«Сейчас испытываются различные режимы работы терминала СПГ, его возможности», — заявил министр.

Однако врет. Какие уж тут различные режимы работы. По долгосрочному договору о поставках сжиженного природного газа, который сдуру подписали литовцы, компания Statoil должна поставить в Литву на протяжении 5 лет ежегодно по 0,54 млрд. кубометров газа. Причем это минимальный обязательный годовой объем, меньше которого Литва купить газа не может. Вернее, как бы это сказать, может, но деньги все равно нужно заплатить за все 540 миллионов кубов.

Да, как оказалось, не один «Газпром» требует соблюдать взятые по контракту обязательства, западные компании руки выкручивать умеют не хуже. Ничего личного – бизнес.

А газ уже некуда девать – норвежский сжиженный втридорога брать никто не хочет, по неофициальным данным в этом году у Litgas уже образуются излишки в 150-200 млн. кубометров газа, закупленного в Норвегии, в следующем году ситуация должна стать еще хуже и непроданного газа может остаться порядка 240 млн. кубометров. И куда его девать – стравливать в атмосферу?

Statoil, кстати, заявление Bloomberg отказался комментировать, храня полное молчание. Оно и понятно – подписал контракт, так деньги на бочку. Бизнес надо вести по-европейски, цивилизовано, а не через сами знаете что.

Так что название терминала СПГ «Независимость» («Independence») выглядит теперь очень символичным, сделав Литовское государство зависимым от собственного скоропалительного и непродуманного поступка.

P.S. Для интересующихся добавлю интересную калькуляцию по литовскому СПГ. Формально норвежский газ даже дешевле того, что поставляет Газпром, но вот полная стоимость куда выше.

Цена за норвежский газ составляет 328,9-365,5 долларов за 1000 кубометров газа. Однако накладные расходы на СПГ-терминал дают еще 145 долларов на 1000 куб. м газа (в них входит цена за аренду терминала и платежи за амортизацию оборудования). Плюс за сжижение-разжижение еще 60 долларов за 1000 куб. м. Ну и прибыль какая-никакая должна быть, хоть самая малость, хотя бы 5 долларов за 1000 кубов. Вот и получается цена 539-576 долларов.

А Газпром поставляет газ по 370 долларов, но это уже конечная цена. Вот так и получается примерно в 1,5 раза больше стоимость норвежского газа по сравнению с российским.

6 июня 2012 Литва и АЭС http://rus.delfi.lv/news/daily/versions/yurij-alekseev-razbitoe-radioaktivnoe-koryto.d?id=42413056

На днях Литва решила пересчитать ущерб, нанесенный ей советской оккупацией. Что интересно, на этот раз она намерена выставить России (правопреемнице СССР) счет за закрытие Игналинской атомной электростанции.

На первый взгляд сей факт выглядит парадоксом: как же так — Россия (в виде СССР) построила Литве атомную электростанцию, оставила ее в прекрасном работоспособном состоянии, не взяв за это ни копейки — подарила. А литовцы мало того что закрыли ее, так еще и требуют какой-то компенсации. Вот и делай после этого людям добро. Но если взглянуть с другой стороны…

Про Литву в начале 90-х годов прошлого века соседи шутили, что она лучше всех подготовилась за годы оккупации к будущей независимости. В Литве были лучшие автодороги в СССР, большой нефтеперегонный завод, отличный порт, замечательная транспортная инфраструктура. И конечно же, мечта всех независимых государств, не имеющих своих нефти и газа — мощная атомная электростанция.

Игналинская атомная станция тогда представляла собой два самых мощных в мире работающих энергоблока — по 1250 МВт каждый. Кроме того практически был готов третий блок и строился четвертый. Один блок с лихвой покрывал все потребности страны в электричестве, а второй работал чисто на экспорт — питая Эстонию, Латвию, Россию и Белоруссию. Фактически Игналинская АЭС была та самая курочка, которая несла Литве золотые яйца.

Несла эти яйца ИАЭС довольно долго, аж 15 лет независимости — до 2005 года. За это время станция прошла целую серию модернизаций и, по заключению МАГАТЭ, входила в список самых безопасных и надежных станций мира. Третий же, практически достроенный энергоблок литовцы разобрали на металлолом сразу, еще в начале 90-х. С песнями и танцами «зеленых» и ультранационалистов. Дескать, нашей маленькой стране радиоактивные монстры не нужны.

А в 2005 году литовцы вывели из эксплуатации первый блок станции. И в новогоднюю ночь с 2009 на 2010 год — выключили второй. Золотую курочку зарезали. Сделали они это не потому, что станция выработала свой ресурс. Ресурса там было еще на много лет. Дело в том, что закрытие Игналинской АЭС было одним из условий вступления страны в Евросоюз. Сейчас различные литовские умы спорят, можно ли было сохранить станцию, поторговавшись с ЕС? И зачем же ЕС так сильно настаивал именно на полном закрытии станции?

Как устроен атомный бизнес

Для того чтобы понять, зачем ЕС так настаивал на закрытии ИАЭС, стоит взглянуть на экономику атомных электростанций. Для начала — оценить инвестиции «нулевого цикла».

А они — огромны. Дело в том, что по понятной причине атомные станции нельзя строить вблизи больших городов. Из этого следует, что в месте, выбранном для АЭС, надо сначала построить городок эдак на 25-30 тыс. жителей. Со всей полагающейся инфраструктурой.

Новый город атомщиков в Литве под названием Снечкус построил великий СССР — бесплатно. Автор сам в 1982 году приложил руку к этому строительству как офицер военной спецсвязи. Город, дороги и саму станцию возводили строительные войска Советской армии — пара десятков тысяч бесплатных рабочих. Сколько бы это стоило сейчас по ценам Евросоюза — даже считать страшно.

Так вот, после завершения нулевого, безумно затратного цикла и запуска в эксплуатацию одного блока атомная станция начинает вырабатывать энергию, которая с лихвой покрывает все затраты из-за своей высочайшей эффективности. Так, на момент вывода из эксплуатации в 2010 году станция продавала свою энергию по 1,7-2 евроцента за кВт·ч. С хорошей нормой прибыли — 25-30%.

А два работающих энергоблока уже несут прибыль, которая позволяет за счет только своих ресурсов строить новые блоки, модернизировать, перестраивать и разбирать старые, утилизировать ядерные отходы, строить для них хранилища…

Фактически этот бизнес становится «неубиваемым» — самовоспроизводящимся. А если еще учесть, что станция досталась Литве «на халяву» и за нее не надо было отдавать кредитов несколько десятков миллиардов… И еще учесть, что великий СССР «на халяву» снабдил Литву лучшими специалистами-атомщиками для эксплуатации станции…

По советскому плану ИАЭС должна была состоять из четырех энергоблоков с возможностью расширения до шести. Ее мощностью на ближайшие 50-70 лет предполагалось закрыть энергетическую потребность региона — всю Прибалтику, половину Белоруссии, и еще бы осталось для продажи в Польшу.

Вот это, скорее всего, и есть главная причина, почему ЕС так сильно настаивал на закрытии станции. Дешевая электроэнергия в странах, граничащих с Россией, это — «излишняя» независимость этих стран. А независимость предполагает непослушание. Ведь гораздо приятнее иметь дело с жалким просителем кредитов и фондов, чем с самодостаточным народом.

Сколько стоит закрыть атомную станцию

Вторая часть атомного бизнеса — закрытие станций — не менее затратна, чем их строительство. Пока станция работает, прибыли хватает на все. Но когда станция выключается…

В своем интервью перед самым закрытием директор Игналинской АЭС Виктор Шевалдин мне рассказал, что процесс разборки и дезактивации энергетического гиганта займет минимум 25 лет. Причем как это сделать — еще никто не знает.

Дело в том, что технологии разборки реакторов такой мощности и такой конструкции в мире пока не существует. Какие сюрпризы и находки поджидают литовцев, еще никто не знает. И сколько это будет стоить — тайна, покрытая мраком. Миллиарды евро — точно.

Пока станция работает, можно не торопясь, десятилетиями изучать процесс, искать технологии. Но сейчас станция выключена. Из производителя денег она превратилась в прожорливого их потребителя. Это тепловую станцию можно выключить простым рубильником, три дня на слив воды и охлаждение, а потом — пили и сдавай в металлолом.

А атомную станцию так просто в металлолом не попилишь. Ее надо разбирать по винтику много лет. А потом каждый этот радиоактивный винтик закапывать на многие сотни лет в подземные хранилища. А таких «винтиков» на Игналине — сотни тонн. Там еще несколько десятилетий будут работать две-три тысячи дорогостоящих специалистов. А еще ее же надо эти несколько десятилетий тщательно охранять…

В октябре 2009 года накануне полного закрытия ИАЭС президент Литвы Даля Грибаускайте в интервью мне оптимистично рисовала планы по строительству новых (хороших, западных) атомных энергоблоков взамен плохих (советских). Дескать, мы вместе с балтийскими странами сейчас быстренько замутим общий проект, и новая Игналина-2 снова начнет приносить радость ее стране. Прошло 2,5 года. Проект строительства новых блоков «висит». Денег нет, наплыва инвесторов тоже нет.

Литовское радиоактивное горе

Чтобы понять, почему литовцы сейчас считают Игналинскую АЭС тяжким наследием оккупации, разложу ситуацию по пунктам:

1) На закрытие станции Евросоюз выделил Литве миллиард евро. Этих денег, конечно, не хватит. Где взять недостающее — неизвестно. ЕС, добившись выключения станции, охладел к литовским проблемам. Как мужчина-ловелас после секса. По большому счету, Европе наплевать на эту литовскую радиоактивную могилу. Она всполошится только в случае, если там что-нибудь бабахнет.

2) Литва сейчас из балтийских стран — самая несчастная. У эстонцев имеются свои горючие сланцы, которыми они кормят свои станции. У латышей — каскад электростанций на Даугаве. А Литва вынуждена всю свою энергию производить из импортного газа. Чем бессовестно пользуется российский «Газпром». Он продает Литве газ по самым высоким ценам в Европе. Под девизом «а куда ж вы денетесь?».

3) Все проекты строительства новых атомных «правильных» реакторов буксуют. Дело в том, что зловредная Россия уже заканчивает строительство своей Калининградской АЭС. Скоро в регионе появится мощный производитель дешевой электроэнергии. В свете этого потенциальные инвесторы не торопятся вкладывать свои средства в новую Игналину.

Более того: на границе с Литвой замыслил построить свою атомную станцию при помощи России батька Лукашенко. Если и этот вариант выгорит, ни один сумасшедший не вложит в литовский проект ни цента. Энергетический рынок региона будет сыт навсегда.

Вот и сидит бедная Литва пригорюнившись, как известная старуха у разбитого (радиоактивного) корыта. И горько сожалеет, что не смогла распорядиться таким ценным подарком СССР, как атомная электростанция. И все, что ей сейчас остается — перенести этот подарок из роскошных активов в разорительные пассивы. Из подарка судьбы — в ее проклятие. В тяжкое наследие «оккупации».

Что, в принципе, так и есть.

П.С. Интересная деталь: по первоначальному советскому проекту атомная станция должна была стоять не на литовском берегу озера Друкшяй (Дрисвяты), а на белорусском. Но что-то там не устроило геологов, и станцию перенесли на три километра — на территорию Литовской ССР.

Тогда это было не важно — кто ж мог подумать, что через 25 лет СССР развалится? Но если бы станция досталась белорусам, зуб даю — сейчас бы там весело работали четыре энергоблока и весело строились еще два. Уж батька Лукашенко бы такого подарка судьбы не просрал. Сорри.

— — — — —

В электроэнергетике Прибалктики нет ничего интересного, но картинка EIA заинтриговала 🙂