-

Страницы

-

Рубрики

-

Архивы

- Март 2022

- Декабрь 2019

- Ноябрь 2019

- Октябрь 2019

- Июль 2019

- Май 2019

- Апрель 2019

- Март 2019

- Февраль 2019

- Январь 2019

- Ноябрь 2018

- Октябрь 2018

- Июль 2018

- Июнь 2018

- Май 2018

- Январь 2018

- Декабрь 2017

- Ноябрь 2017

- Октябрь 2017

- Сентябрь 2017

- Август 2017

- Июль 2017

- Июнь 2017

- Май 2017

- Апрель 2017

- Январь 2017

- Декабрь 2016

- Ноябрь 2016

- Октябрь 2016

- Сентябрь 2016

- Август 2016

- Июль 2016

- Июнь 2016

- Май 2016

- Апрель 2016

- Март 2016

- Февраль 2016

- Январь 2016

- Декабрь 2015

- Ноябрь 2015

- Октябрь 2015

- Сентябрь 2015

- Август 2015

- Июль 2015

- Июнь 2015

- Май 2015

- Апрель 2015

- Март 2015

- Февраль 2015

- Январь 2015

- Декабрь 2014

- Ноябрь 2014

- Октябрь 2014

- Сентябрь 2014

- Август 2014

- Июль 2014

- Июнь 2014

- Май 2014

- Апрель 2014

- Март 2014

- Февраль 2014

- Январь 2014

- Декабрь 2013

- Ноябрь 2013

- Октябрь 2013

- Сентябрь 2013

- Август 2013

- Июль 2013

- Июнь 2013

- Май 2013

- Апрель 2013

- Март 2013

- Февраль 2013

- Январь 2013

- Декабрь 2012

- Ноябрь 2012

- Октябрь 2012

- Сентябрь 2012

- Август 2012

- Июль 2012

- Июнь 2012

- Май 2012

- Апрель 2012

- Март 2012

- Февраль 2012

- Январь 2012

- Декабрь 2011

- Ноябрь 2011

- Октябрь 2011

- Сентябрь 2011

- Август 2011

- Июль 2011

- Июнь 2011

- Май 2011

- Март 2010

- Февраль 2010

- Январь 2008

Архив меток: демография

Альтернативы сланцевым углеводородам и большие циклы американской истории

13.Июль. 2018 – 09:00

Средний россиянин -2017

11.Январь. 2018 – 09:00

Душевое энергопотребление в странах СНГ, 1985-2016

1.Ноябрь. 2017 – 09:00

Прочитав статьи

Последняя возможность улучшить демографию в России

https://aftershock.news/?q=node/578518

Достаточно ли двух детей в семье для поддержки численности населения

https://aftershock.news/?q=node/578393

и комментарии, сформулировал следующий вывод: большинство хочет изменения в сознании (в том числе путем манипуляций разной степени интенсивности) без радикальных изменений в бытии.

Поэтому решил вначале посмотреть на бытие: сколько и как изменяется энергопотребление на душу населения

Данные по населению взяты из русской и английской википедий

Данные по энергопотреблению из BP Statistical Review of World Energy June 2017, раздел Primary Energy

Читать далее

Демографические и другие тренды

6.Август. 2017 – 09:00

Роман Смирнов

https://aftershock.news/?q=blog/14395

Биотехнологии

https://aftershock.news/?q=node/546340

https://aftershock.news/?q=node/548527

Рейтинги банков

http://www.banki.ru/banks/ratings/

Открытые данные Сбербанка

http://www.sberbank.com/ru/opendata

World Trade Statistical Review 2016

Нажмите для доступа к wts2016_e.pdf

Long-term macroeconomic forecasts Key trends to 2050

Нажмите для доступа к Long-termMacroeconomicForecasts_KeyTrends.pdf

Global trends Paradox of progress (Director of National Intelligence)

Нажмите для доступа к GT-Full-Report.pdf

The Economic Power of Cities Compared to Nations

https://www.citylab.com/life/2017/03/the-economic-power-of-global-cities-compared-to-nations/519294/

The Global Talent Index

http://www.globaltalentindex.com/Resources/gti-map.aspx

Global Talent Competitiveness Index

https://www.insead.edu/global-indices/gtci

aftershock.news: Популяционная теория С.П. Капицы

28.Ноябрь. 2016 – 09:00

brilliantmaps.com: Климат и демография

23.Октябрь. 2016 – 09:00

Map of The Unexplored World From 1881 http://brilliantmaps.com/unexplored-world/

Travel Times from London in 1914 http://brilliantmaps.com/london-travel-time/

Читать далее

Циклы цен и демографии

8.Март. 2016 – 09:00

Не только нефть http://drug-indejcev.livejournal.com/267022.html

Падает всё без исключения. Индекс цен на сырьевые товары вышел из коридора 1974-2014 годов и падает в сторону коридора 50-х-60х. Вот в том диапазоне и живет нефть по $10.

Если б кто-то нарочно заваливал нефть, это было бы еще полбеды. Надолго нарочно не завалишь (ни у кого в мире нет столько средств, чтобы долго давить против рынка даже одного товара). Рынок падает сам, весь, и это гораздо серьёзнее.

График Thomson Reuters/Jefferies Commodity Index с элементами технического анализа (via rambus1.com).

Кстати если сопоставить график с демографией, то получится что взлёт начался в аккурат после того, как отбуйствовавшие в 68м бэбибумеры вышли в бизнесы, а закончился в аккурат с их уходом.То есть что-то изменилось под большое поколение работников, и прежде всего работников офисных, а теперь снова возвращается к прежнему миру с малым числом работников, только вместо детей — пенсионеры. Но как бы то ни было, похоже дальше наращивать объёмы выжираемого уже некуда, а технологии оптимизации (начиная с энергосбережения и заканчивая квартиризацией производств — 3Д печать, городское высокоинтенсивное садоводство и прочие makers — кстати тема почти не замеченная в рунете) делают своё дело так что рост потребления в мире в итоге не будет выливаться в рост потребления ресурсов.

1) продолжится ли развитие — я думаю да, но ессно совсем по другому, не то чтоб в нематериальную сторону, но думаю в сторону возвращения качественных и дорогих вещей на века

2) удастся ли тем, кто не успел вскочить на поезд и застрял во 2м и 3м мирах перейти на след уровень — не знаю

http://brother2.livejournal.com/2995944.html

— — — —

Oct. 13, 2011 Boomer Demographics: The Big Shift Ahead http://www.businessinsider.com/boomer-demographics-the-big-shift-ahead-2011-10

06/07/2011 The Coming «New World Order» Revolution: How Things Will Change In The Next 20 Years — A Kondratieff Cycle Perspective http://www.zerohedge.com/article/coming-new-world-order-revolution-how-things-will-change-next-20-years-kondratieff-cycle-per

23/09/2013 So It Wasn’t Demographics After All? http://www.zerohedge.com/news/2013-09-23/so-it-wasnt-demographics-after-all

Экономика Туркмении

28.Декабрь. 2015 – 09:00

15 декабря 2015 Гражданам Туркмении начнут выдавать часть зарплаты облигациями http://lenta.ru/news/2015/12/15/stateloan/

С января следующего года граждане Туркмении будут получать часть заработной платы облигациями государственного займа. Об этом сообщает «Хроника Туркменистана».

Рекомендация выплачивать от 12 процентов зарплаты облигациями поступила в начале декабря в банковские структуры, финансовые подразделения, налоговые службы из правительства. Неназванный сотрудник финансового Марыйского велаята (областной администрации) пояснил изданию, что на практике руководство будет стремиться распространить среди подчиненных большее число облигаций, «следовательно, в нижестоящие структуры пойдет бумага с рекомендациями о 15 и более процентах».

Решение правительства Туркмении о распространении облигаций госзайма было принято в октябре этого года. Предполагается, что средства, полученные с населения, будут потрачены на строительство и реконструкцию объектов к Азиатским спортивным играм в закрытых помещениях, которые пройдут в Ашхабаде в 2017 году.

Это не первое ограничение в сфере денежной политики, введенное Ашхабадом в последние годы. Так, в начале декабря СМИ сообщили о запрете для туркменских бюджетников на покупку иностранной валюты. Отмечалось, что власти страны испытывают большую потребность в наличной иностранной валюте, поэтому в республике вводят различные ограничения, чтобы искусственно снизить спрос населения на доллары и евро.

В октябре были введены ограничения на покупку долларов — не более 8 тысяч в год на человека и не более тысячи на одну сделку. Согласно распоряжению, обменные операции проводятся только после предъявления паспорта, каждая операция заносится в специальную базу данных.

В августе этого года агентство Bloomberg опубликовало отчет о валютах, курс которых может упасть в ближайшее время. В список попал и туркменский манат.

В 2013 году власти страны вводили ограничения на обналичивание денег. Тогда лимит суммы, которую можно снять с банковского счета, установили для мелких предпринимателей (предпринимателей без образования юридического лица). По правилам, которые ЦБ республики утвердил в августе 2013 года, можно снимать не более 8,8 тысячи манатов (около 3,1 тысячи долларов) в месяц.

— — — —

07 Март 2012 Экономика стран б.СССР http://iv-g.livejournal.com/614487.html

22 Октябрь 2010 Туркмения: общие сведения, нефть и газ http://iv-g.livejournal.com/338341.html

— — — —

http://www.tradingeconomics.com/turkmenistan/currency

— — — —

Во многом типичная картина для сырьевых стран: вначале держат курс валюты, а затем резко девальвируют

http://www.tradingeconomics.com/turkmenistan/population

The most important sector of the economy is oil and natural gas extraction, which accounts for more than 60 percent of GDP. Although agriculture accounts for only 10 percent of GDP, it employs 50 percent of the labour force.

http://www.tradingeconomics.com/turkmenistan/gdp-growth-annual

— — — —

Рост ВВП, связанный с ростом населения, хорошим уровнем цен на углеводороды, инфляцией и урбанизацией(?).

Безработица стабильно на уровне выше 10%

http://www.tradingeconomics.com/turkmenistan/inflation-cpi

— — — —

Рост цен дает примерно половину роста ВВП

http://www.tradingeconomics.com/turkmenistan/balance-of-trade

Turkmenistan recorded a Current Account deficit of 4.40 percent of the country’s Gross Domestic Product in 2014.

http://www.tradingeconomics.com/turkmenistan/current-account-to-gdp

— — — —

Несмотря на положительный торговый баланс счет текущих операций в минусе, почти все кроме нефти и газа ввозится в страну.

http://www.tradingeconomics.com/turkmenistan/government-debt-to-gdp

— — — —

Долг мал и найдется много желающих покредитовать

Turkmenistan recorded a Government Budget surplus equal to 0.80 percent of the country’s Gross Domestic Product in 2014.

http://www.tradingeconomics.com/turkmenistan/government-budget

— — — —

В 2015 дефицитный бюджет вероятен впервые за много лет.

Urban population (% of total) in Turkmenistan

http://www.tradingeconomics.com/turkmenistan/urban-population-percent-of-total-wb-data.html

Rural population growth (annual %)

http://www.tradingeconomics.com/turkmenistan/rural-population-growth-annual-percent-wb-data.html

В настоящее время Туркмения очень похожа на Ливию: светский режим в исламской стране, удерживающийся за счет нефтяных прибылей. Насколько устойчива такая конструкция неизвестно, тем более, что имеется, наверное, много желающих проживающих в юго-восточном соседе Туркмении научить страну правильному исламу.

Можно привести российскую аналогию: Демографическая торпеда:

К сожалению, Российская империя в последние 20 лет своего существования столкнулась с противником, против которого просто не было оружия. Это резкий и огромный демографический прирост. На самом деле, это плохо. Плохо настолько, что возникающий «перехлест» в момент слома аграрного уклада и перехода к индустриальному делает все социальные и политические структуры хрупкими. Единственный апробированный способ борьбы с этим явлением — это заселение «демографическими излишками» пустующих земель, принуждение к эмиграции и так далее вниз по степени эффективности (урбанизация тут лишь локальное значение имеет).

Проще говоря, вопрос в ключевых 20-30 годах, т.е. жизни одного-двух поколений. Чем плох такой резкий прирост населения?

Во-первых, резко увеличивается количество «потребителей» (едоков) при том, что прибавочный продукт заметно отстает.

Во-вторых, общество на этом этапе резко молодеет и резко же глупеет. Знаете, какой средний возраст жителя Российской империи был в 1917 году? 17-19 лет. Я не шучу. В 1897 году половина населения страны была моложе 20 лет, а две трети населения — моложе 30 лет. К 1914-1917 годам ситуация изменилась еще более в сторону «омоложения» и это была страна подростков.

Чем плохо такое резкое «омоложение»? Посмотрите ради интереса на новейшую историю многих стран Африки, столкнувшихся в XX веке с таким же бурным демографическим приростом. Гражданские войны, перевороты, бандитизм, радикализм, развал социальных структур.

Государство, каким бы оно не было хорошим, банально не успевает за таким ростом численности населения. Не хватает чиновников, учителей, полицейских, офицеров, инженеров и так далее. Прущая из провинции молодежь размывает узкий слои более-менее образованных людей. Идет повсеместная радикализация со всеми вытекающими: дрова сухие, их много и осталось только поднести спичку.

В-третьих, плохо было еще и то, что такой демографический спурт начался в аграрной стране, где 85% населения жило в сельской местности и находилось в целом на невысоком культурном уровне.

Новые провалы в Березниках

20.Февраль. 2015 – 10:30

17.02.2015

Компания «Уралкалий» (Компания; LSE, ММВБ:URKA) информирует о том, что 17.02.2015 около 12:30 по местному времени при выполнении регулярных наблюдений на территории опасного участка «Панели переходного периода» на шахтном поле затопленного рудника БКПРУ-1 г. Березники выявлена воронка на земной поверхности диаметром около 5 метров. С 2013 года периметр опасной зоны в районе панелей переходного периода огражден, доступ людей ограничен.

Комплексный мониторинг за районом ведется непрерывно с 2006 года. На основании анализа данных мониторинга специалистами ОАО «Галургия» в 2013 году был сделан вывод, что в 2015 году на данной территории может произойти проседание грунта.

Границы опасной зоны в районе панелей переходного периода были определены представителями Горного Института Уральского отделения РАН и ОАО «Галургия» в 2013 году. В мае 2014 года границы опасной зоны были утверждены Ростехнадзором.

Проседание грунта не отразится на текущей производственной деятельности промышленных предприятий и коммунальной инфраструктуры г .Березники.

Для справки:

Панель переходного периода — территория в г. Березники размерами примерно 800 на 800 метров, ограниченная пл. Решетова, ул. Котовского, ул. Гастелло.

В зоне панелей переходного периода в 1944-1946, 1963-1964 годах отрабатывался пласт карналлита (В), в 1948-1954 годах разрабатывался соседний пласт сильвинита (АБ

http://www.uralkali.com/ru/press_center/company_news/item18524/

wikipedia.org: Провалы в Березниках и Соликамске, 2015 — провал южнее здания бывшей школы № 26

В 2012 появилась новая опасная зона около площади Решетова.

В октябре 2012 года представители Горного института Уральского отделения РАН объявили о новой зоне повышенного оседания почвы в районе Березниковского филиала ОАО «Галургия». Первоначально границы зоны были ограничены улицами Максима Горького, Калийная, зданием БФ ОАО «Галургия» и частью гаражей, примыкающих к зданию

Площадь Решетова 8 января 2013 г. Слева направо: дом по пр. Ленина, 2; дом по ул. Максима Горького, 1 (видно ограждение вокруг опасной зоны); здание управления БРУ-1; проходная БРУ-1

Вечером 3 апреля 2013 года на площади Решетова образовались трещины в асфальтовом покрытии. В июле 2014 года было демонтировано здание Управления БРУ-1 (см. фото) и помещение бывшего медвытрезвителя на ул. Тельмана.

По наблюдениям с 7 января по 4 февраля 2015 скорости оседаний на спортивной площадке (в районе дома № 9 по ул. Калийная) составили 33-73 мм/месяц, на территории гаражного кооператива «Техник» — 27-37 мм/месяц, в районе дома № 31 по ул. Котовского (южная граница ППП) — 158-195 мм/месяц, на здании ОАО «Галургия» — 26-29 мм/месяц, на доме № 1 по ул. Горького — 22-28 мм/месяц, на здании бывшей школы № 26 — 11-41 мм/месяц.

11 февраля 2015 г. на заседании комиссии по предупреждению и ликвидации чрезвычайных ситуаций (КЧС) было объявлено об образовании прогиба (мульды сдвижения) диаметром около 30 м и глубиной 5 м в районе домов № 28-33 по ул. Котовского.

17 февраля 2015 около 12:30 по местному времени при мониторинге северной границы ППП в районе бывшей школы № 26 обнаружена воронка на земной поверхности диаметром 6х8 метров. Образовался шестой провал на шахтных полях ВКМКМС (пятый на территории Березников). В 17:00 в городской администрации Березников началось экстренное заседание комиссии по ЧС. Был принят ряд решений: усилить охрану территории и организовать постоянное видеонаблюдение за развитием ситуации, составить прогнозные значения по габаритам воронки и разрушениям в горных породах этого района. Также до конца недели обеспечить перенос электросетей из зоны провала.

— — — —

17.02

На территории Верхнекамского месторождения калийных и магниевых солей за последние годы образовалось уже шесть провалов. Пять из них — в Березниках, еще один — в Соликамске.

1986 год, провал, названный «Дальний родственник», образовался после затопления третьего рудника. Размеры — 210 на 110 м.

2007 год, провал «Большой брат» (446 на 330 м) появился через год после аварии на «Уралкалии», когда затопило шахту на первом руднике (БРУ-1).

2010 год, провал «Малыш», размер 123 на 70 м. Засыпан.

2011 год, «Сестренка-Кроха», 132 на 137 м. При засыпке «Крохи» 12 сентября 2012 года произошла трагедия. В воронку упали погрузчик с водителем и два бульдозера.

2014 год, провал в Соликамске, 50 на 80 м. Имя ему пока не придумали.

2015 год. Очередной «провальчик» в Березниках. 6Х7 метров.

http://www.kp.ru/online/news/1978459/

— — — —

17.02

Около 12.30 сегодня, 17 февраля, в Березниках образовался новый провал — пятый по счету.

Первый появился больше двух десятков лет назад, после аварии на третьем руднике. Четыре провала образовались за несколько лет после аварии на «Уралкалии» в 2006-м году, когда затопило первый рудник.

— Новая воронка диаметром 5 метров, — сообщил нам глава Березников Сергей Дьяков. — Провал образовался на шахтном поле затопленного первого рудника, рядом со школой №26. Школа была закрыта еще в 2007 году. На территории были когда-то деревянные дома, но после аварии на руднике, несколько лет назад их расселили. В течение нескольких лет там была организована охрана, велся мониторинг.

По словам главы города, ученые появление нового провала прогнозировали уже давно, поэтому оттуда и выселяли заранее людей. Глубина разработки в этом месте была небольшая, — говорит Дьяков. — Поэтому провал не должен сильно разрастись

http://www.kp.ru/daily/26342/3226019/

— — — —

http://www.uralinform.ru/news/incidents/225414-novyi-proval-v-bereznikah-uvelichilsya/

— — — —

http://lenta.ru/news/2015/02/17/berezniki/

http://admbrk.ru/novosti/segodnya-17-fevralya-okolo-12-30-v-ranee-prognoziruemom-uchenymi-meste-yuzhnee-zdaniya-byvshej-shkoly-26-proizoshlo-obrazovanie-voronki-diametrom-okolo-5-metrov/

— — — —

Население Березников

2002 и 2010 — перепись населения

Душевой доход и автомобилизация в Китае

4.Февраль. 2015 – 09:00

Энергокризис в Армении 1992-1995

2.Сентябрь. 2014 – 09:00

В истории Армении были разные эпохи, но одна из них стоит особняком. Несмотря на недолгую по историческим меркам продолжительность — 3-4 года, она оставила настолько глубокий след, что жизнь сразу нескольких поколений армян оказалась разделенной на «до» и «после». Годы с 1992 по 1995 называют по разному — «голодные», «холодные», «плохие». Но самое распространенное и всеобъемлющее название — «темные»…

Произнесите в присутствии любого ереванца эту фразу — «темные годы», и вы увидите, как исчезнет на мгновение улыбка и по лицу пробежит мрачная тень. И есть отчего. В эти несколько лет — с 1992 по 1995 годы, Армения пережила никем не замеченный апокалипсис в масштабах отдельно взятой маленькой страны, агонию, в которой расставалась с предыдущей своей жизнью. Но тогда казалось — с жизнью вообще…

Когда летом 1991 года в Армению перестал поступать природный газ, мало кто думал, что эта бытовая проблема — только первое звено в цепи жесточайших потрясений, ожидающих всю нацию. Утверждения отдельных лиц, что скоро отключат и электричество, воспринимались с недоумением и легкой иронией. В подобное просто не верилось, над «паникерами» смеялись и подшучивали. Но события разворачивались гораздо хуже, чем можно было предположить. Развалившийся Советский Союз похоронил под своими обломками экономические и транспортные связи, единую энергетическую сеть. В связи с войной в Нагорном Карабахе Армения оказалась в состоянии полной блокады. Со стороны Азербайджана в страну была перекрыта транзитная поставка газа, замерли железные дороги — грузы, следовавшие через азербайджанскую территорию, в Армению просто не доходили. С юга официально о блокаде Армении заявила Турция, закрыв границу и перекрыв всякое сухопутное и воздушное сообщение. Конфликты в Абхазии и Осетии делали невозможным и сообщение с Россией через Грузию. Единственная транспортная нить — дорога в грузинский порт Поти — физически не могла обеспечить Армению всем необходимым. Прекратились поставки продуктов питания, и самое главное — зерна и муки. Перестало поступать практически все — от спичек и мыла до сырья и энергоносителей. Армянская АЭС была остановлена с 1990 года, тепловые же электростанции Армении лишились мазута и газа. А если нет мазута и газа — не смогут работать и котельные. Энергетическая катастрофа стала неизбежной.

Электричество

С января 1992 года в Армении начались ежедневные «веерные отключения» электричества. Сначала отключали на пару часов, потом этот интервал стал неумолимо увеличиваться — 6 часов, 9, 12, 18… К ноябрю было официально объявлено — электричество в квартиры будет подаваться всего 1 час в сутки. У каждого микрорайона это был свой установленный час. С этой нормой армяне прожили больше двух лет… Но даже этот час не был гарантирован — из-за многочисленных аварий в электросети, работающей с запредельной нагрузкой, во многих районах электроэнергия неделями не подавалась вообще. Бытовые приборы и техника в одночасье потеряли всякий смысл и стали мебелью. Продуктом стратегической важности стали парафиновые свечи и керосиновые лампы, но последние надо было еще где-то приобрести (все-таки конец XX века на дворе!), да и достать литр керосина или солярки было делом далеко непростым и недешевым. Одно из изобретений того года — «керосиновая лучина» — малюсенькая (50 мл) склянка из-под детского питания, в которую заливали чуток солярки и сквозь отверстие в крышке просовывали крохотный фитилек. Торчащий конец фитиля прикрывался обрезком стеклянной трубки длиной 5-6 см — для этого использовались перегоревшие лампы дневного освещения. Света от такой «лучины» было меньше, чем от спички, но горела она долго и позволяла хотя бы передвигаться по квартире, без риска споткнуться и упасть. Армения 1990-х впала в язычество и поклонялась свету. До сих пор все помнят, как в момент включения электричества весь микрорайон оглашался радостными детскими криками — «Ура! Свет дали!!!»… А через час — снова кромешная тьма, еще на 23 часа. Исключение делалось только на Новый год — целых два дня в домах горели лампочки, работали телевизоры и электронагреватели. И еще одно исключение — когда умирали люди. В этот день этому зданию свет не отключали. Ереванский анекдот 1993-го: «Нам завтра свет нужен, не одолжите вашего покойника на день?».

Но армяне не были бы армянами, если бы даже в этой критической ситуации не стали находить оригинальные решения проблем. Те, кто жил на стыке двух микрорайонов, получающих электричество в разные часы, проводили себе «левый свет» — проще говоря, протягивали по деревьям и столбам электрокабель от квартиры в соседнем доме к своей. Таким образом, можно было иметь вместо одного часа целых два, правда, предварительно отключив пробки в своей квартире, чтобы не вызвать короткого замыкания. Основы электрических цепей, зависимость силы и напряжения тока от сопротивления, методы определения «фазы» и «нуля» — этот курс знаний за считанные недели в Армении освоили все — от детей до преклонных стариков. «Левый свет» проводили и от других источников — от работающих заводов и цехов, от метро и даже от… светофоров! Что часто приводило к авариям, несчастным случаям и пожарам. С «левым светом» молча и упрямо боролись электрики, срезающие провода ножницами на длинном шесте. Через пару дней «место обрыва» вновь восстанавливалось — до следующего обхода электрика, которого в Армении называли пафосно и даже как-то божественно — «луйси мард» (человек света).

Владельцы автомобилей нашли свое решение «темной проблемы» — перенесли в квартиры аккумуляторы машин и, присоединив к ним тоненькие провода, развешивали малюсенькие 12-вольтные лампочки по «стратегическим» точкам квартиры — ванная, туалет, гостиная. А в дни праздников на «мертвой» люстре развешивали целую гирлянду таких лампочек. Электронщики Армении в кустарных условиях собирали многочисленные модификации зарядных устройств — за тот час, когда есть электричество, автомобильный аккумулятор надо было успеть зарядить в домашних условиях. У некоторых особо шустрых в квартирах стояли огромные аккумуляторы от электровозов — они занимали много места и были невероятно тяжелыми, зато их заряда хватало надолго. Отличным приобретением считался работающий на мускульной силе карманный фонарик «жук», названный так за характерный звук при нажимании на педаль динамо-машины. Переносные телевизоры, работающие от 12 вольт, смело можно было приравнять к небольшим божествам — ежевечерне в квартирах, где они имелись, у 10-15-сантиметровых черно-белых экранов благоговейно усаживались все соседи, чтобы узнать последние новости и… посмотреть очередную серию «Санта-Барбары». Робкие попытки мужчин посмотреть что-либо другое решительно пресекались женщинами, коих у экранов было подавляющее большинство: «Аккумулятор скоро разрядится, надо же узнать продолжение!». Те, кому посчастливилось посмотреть очередную серию, пересказывали ее знакомым, лишенным этой возможности. Американские авторы сериала, сами того не сознавая, создали для погруженной во тьму Армении некую временную ось — в «темные годы», в этот затянувшийся «день сурка», бег времени ощущался лишь благодаря примитивным интригам между героями телесериала. Но аккумуляторы, «левый свет», а тем более — движки на бензине, были доступны лишь единицам. Большая часть населения Армении прожила эти бесконечные 3 года в кромешной тьме.

Из-за отсутствия электричества и газа остро встала и другая проблема — приготовление пищи. На чем готовить еду? Народ бросился доставать дровяные печки и керогазы (маленькое походное устройство, работающее на керосине или солярке). На немногих заводах, которые еще работали, электричество было. Женщины, работавшие там, носили продукты на работу, чтобы на самодельных электронагревателях, работающих от трехфазного тока, приготовить домашним обед. Цех по производству электронной продукции, посередине которого стоит метровый кусок асбестовой трубы с намотанной на нее толстой раскаленной спиралью, а на всем этом — кастрюли с обедами — обычная картина того времени. В трубу можно было затолкать и пару картофелин — испечь на обед. Но делать это надо было осторожно и аккуратно — высокое напряжение… Результаты «производственной готовки» потом вручную доставлялись по домам. Но на заводах работали лишь единицы… Остальным пришлось хуже — кофе варили на пламени свечи, воду для чая кипятили так же, но кастрюлю супа на свече не вскипятишь — нужны были печки, и их надо было чем-то топить…

Холод

Зима 1992-1993 годов навалилась как масштабное стихийное бедствие. Батареи парового отопления не подавали признаков жизни, а электрические и газовые нагреватели были бесполезны ввиду отсутствия электричества и газа. Зима в тот год выдалась особенно холодной, температура долгое время не поднималась выше отметки минус 25 градусов. В неотапливаемых квартирах замерзала вода в цветочных вазах и ведрах, а в зданиях замерзали водопроводные трубы и канализация. Сюрреалистическая картина — жители ереванских многоэтажек, пешком спускаясь по лестницам (лифты не работали) на каждом этаже встречали человека с факелом, который прогревал замерзшую канализационную трубу — иначе все это «добро» грозило выплеснуться в квартиры… Каждый этаж назначал дежурного с таким факелом, от которого был полезный побочный эффект — кромешная подъездная тьма на время освещалась.

В ледяных квартирах стали умирать одинокие старики… Холод стал реальной угрозой для жизни людей, и бороться с ним в подобных условиях мог только огонь. Как и из чего добыть огонь в обычной ереванской квартире?

В качестве гуманитарной помощи особо необеспеченным слоям населения иногда выдавалось немного керосина, но этого хватало только на заправку керогаза, который особо не согреет. У остальных был только один выбор — дровяная печка. Достать в современном городе такую печку было непросто, а обеспечить ее топливом —практически невозможно, ибо дрова для полуторамиллионного города никто не запасал. И в печках стал гореть Ереван… За «темные годы» в ереванских квартирах дотла сгорели леса с холмов, окружающих город, парки, скверы, аллеи на улицах, фруктовые сады… Все на свете классифицировалось тогда только по одному признаку — горит или нет. Сгорели все перила, двери, окна и оконные рамы подъездов зданий. Горели мебель, паркет, детские кубики, обувь, журналы, книги… Великолепно горели издания основоположников марксизма-ленинизма и материалы съездов КПСС. Ленин вновь стал актуален — пары-тройки томов с мыслями большевистского вождя хватало на разогрев супа. Дровяные печки провели идеологическую чистку ереванских домашних библиотек, оставив лишь то, что было действительно дорого сердцу.

Но даже массовое уничтожение книг и деревьев не в состоянии было обеспечить в печках непрерывный огонь. Вы пробовали спать дома при температуре воздуха 0 градусов? Чтобы лечь спать, надо было… одеться потеплее. Три слоя одежды, шапка, несколько пар носок, побольше одеял — так укладывались спать в Ереване. Не иногда и не эпизодически, а ежедневно, в течение 3-4 месяцев в году. Подогретая вечером вода заливалась в бутылки, которыми в качестве грелок обкладывались в постели. Утром этой же водой умывались — вода «пододеяльной» температуры была приятнее, чем ледяная из-под крана. Слово «искупаться» стало относиться к разряду редких торжественных обрядов, к которым готовились долго и расчетливо. График купания в семьях был жестким, чистота и личная гигиена — только в порядке живой очереди. Недоступной и далекой мечтой же абсолютного большинства армян было «искупаться двумя руками», то есть стоя под душем и не держа в руке ненавистный ковшик с теплой водой.

Хлеб

Наряду с тяжелейшим энергетическим кризисом возникла и проблема хлеба. Зерно в Армению поступало с перебоями, были введены хлебные карточки — 200 граммов в день на человека. Для сравнения, в блокадном Ленинграде норма хлеба составляла 350 граммов в день для рабочих военных заводов, 250 граммов — для работающих и 150 — для детей и иждивенцев. После военных сводок из Карабаха главной новостью было количество поступивших в Ереван вагонов с зерном. Несмотря на карточки, хлеба все равно не хватало, в очередях у магазинов приходилось стоять сутками. Сам же хлеб часто был из смеси муки и каких-то несъедобных «пищевых» добавок, придававших ему зеленоватый оттенок и неприятный запах. Нормальное снабжение хлебом осуществлялось только для армии, воюющей на фронте, остальные же выкручивались как могли.

Такие продукты, как яйца, сыр, мясо, колбаса, стали редкостью и стоили запредельно дорого. Учитывая то, что большинство населения лишилось работы и, соответственно, заработка, над многими семьями реально нависла угроза голода. Стандартный «перерыв» работника ереванского предприятия тех лет — кусочек хлеба с тонко намазанным на него джемом (запасы предыдущей зимы) или маленьким кусочком сыра… Армению выручали севанский сиг и дешевые баклажаны, из которых научились готовить любые блюда, который закатывали в банки на зиму, сушили, мариновали… Кстати, у многих «баклажанный синдром» сохранился — по сей день во многих семьях в неоправданном количестве на зиму консервируются баклажаны.

Еще одним «спасательным кругом» являлись родстенники, живущие в России и ближнем зарубежье, всеми правдами и неправдами переправлявшие своим близким деньги и небольшие (ввиду проблем с авиасообщением) посылки с продуктами.

Коммуникации

Особой бедой «темных лет» стала связь. Из-за отсутствия электричества перестали работать АТС, и телефон как средство связи на пару лет был забыт напрочь. Телефоны иногда самопроизвольно включались, любой звонок был как с того света. Для экстренных случаев в каждом микрорайоне был один (!) работающий телефон, обычно в ЖЭК-е. Туда можно было пойти, чтобы вызвать скорую помощь или пожарную команду. А если вам надо было узнать, как поживают ваши родственники и друзья, то уж извините — надо просто пойти к ним и узнать. Именно пойти, потому что общественный транспорт существовал лишь в светлой памяти горожан. Редкие автобусы были обвешаны гроздьями пассажиров и напоминали тонущие корабли. Некоторые троллейбусы предпринимали робкие попытки выехать на маршрут, но неизбежно простаивали часами при отключениях электричества. Но в Ереване с его большими перепадами высот и от этих промерзших призраков цивилизации бывал толк — если дотолкать троллейбус до ближайшего спуска, то можно, вскочив в него, на холостом ходу проехать аж 3-4 остановки. Естественно, не останавливаясь. Дальше — снова пешком. И ходили, по 10—15 километров. Типичная картинка того времени — длинная вереница людей, бредущих вдоль пустынной автострады. Пешком ходили на работу, в гости (а как же без этого!). Автомобиль на некоторое время снова превратился в роскошь. А в вечерние часы на пешеходов нападали огромные стаи бродячих собак — голод довел и их. Полноправными же хозяевами в городе стали крысы, размножившиеся в огромном количестве. Сейчас, спустя годы, даже трудно понять — чем же они питались?

Но даже в таких жутких условиях ярко проявились сильные национальные армянские черты — стремление к общению, чувство юмора, взаимная поддержка. В ледяных темных квартирах соседи собирались вместе, чтобы скоротать долгие вечера за бесконечными партиями в нарды и пересказом последних новостей. Вместе обедали, читали, провожали на войну, воспитывали детей, шутили, пели песни и даже танцевали…

Человек способен выдержать многое. И армяне в итоге выдержали. Правда, не все. С 1992 года начался массовый исход из страны — люди уезжали куда угодно, в любую точку мира, лишь бы выжить, лишь бы не замерзнуть, лишь бы дети и старики оказались в человеческих условиях. И упрекать их в этом трудно… Самолеты, улетавшие из Еревана, напоминали переполненный троллейбус — летели стоя. Стоимость двухкомнатной квартиры в центре Еревана составляла тогда не более пары тысяч долларов, многие до сих пор помнят объявления на окнах и балконах зданий: «Меняю квартиру на авиабилет». За «темные годы» трехмиллионную Армению, по разным оценкам, покинуло более миллиона человек. Ереван в буквальном смысле слова опустел.

Глядя на сегодняшний Ереван, на ереванцев, трудно поверить, что многие из них вместе прошли все это — холод, голод и тьму. Кошмар остался в прошлом, о котором сегодня никто не любит вспоминать. Но сотни тысяч срубленных деревьев напоминают — о сотнях тысячах уехавших. Они уходили вместе — деревья и люди. Остались самые крепкие. И корни. А значит — жизнь продолжается.

http://imyerevan.com/ru/blog/view/5527

Население Армении

Численность населения Армении (неточность данных между переписями 1989 и 2001 годов связана с тем, что текущий административный учёт не вполне учитывает миграционную убыль населения)

Благотворительность ГНКАР

22.Октябрь. 2013 – 09:30

Азербайджан

решено, что на территории страны газоснабжение всех мечетей и религиозных храмов, принадлежащих другим конфессиям, будет бесплатным.

http://spectat.livejournal.com/368908.html

ГНКАР обязалась в течение года снабжать религиозные учреждения Грузии газом бесплатно

и детские сады тоже

http://spectat.livejournal.com/369844.html

— — — —

http://iv-g.livejournal.com/948920.html

— — — —

в 2001-м (а если точнее, то на непубличном уровне гораздо раньше) покойный Гейдар Алиев, земля ему пухом, огласил разработанную и запущенную на не публичном уровне программу «проведения многопрофильных работ» с влиятельными представителями общественно-политических, культурных кругов России, организации PR-акций в российских СМИ, нейтрализации опасной для Азербайджана информации, назвав ее «важнейшей задачей XXI века».

http://putnik1.livejournal.com/2450740.html

Согласно данным ФМС в России находятся:

Всего в России:

Азербайджанцев — 620 000 человек, из них 414 000 мужчин и 206 000 женщин (Ж/М — 50%)

Т.е. в России по состоянию на октябрь 2012 года находится:

— 6,5% населения Азербайджана

В 1989 — 2010 гг. численность граждан России следующих национальностей изменилась следующим образом:

Азербайджанцы: было 336 000 стало 603 000 (+267 000)

возрастная структура населения Азербайджана

данные переписей населения РСФСР и РФ 1989 и 2010 гг.

http://www.fms.gov.ru/about/statistics/foreign/

http://rusanalit.livejournal.com/1725706.html

OPEC: Annual Statistical Bulletin, 2012. Macro-economics

23.Март. 2013 – 09:00

27 Sep 2012

The 2012 editions of OPEC’s World Oil Outlook and Annual Statistical Bulletin (ASB) will be officially presented at a press conference to be held at the OPEC Secretariat on Thursday, 8 November

http://www.opec.org/opec_web/static_files_project/media/downloads/publications/ASB2012.pdf

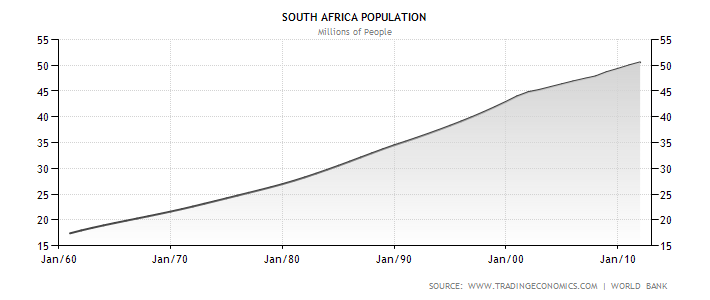

Экономика импортеров УВ: ЮАР

24.Февраль. 2013 – 09:55

http://www.tradingeconomics.com/south-africa/stock-market

http://www.tradingeconomics.com/south-africa/gdp-per-capita

Уровень подушевого ВВП за 30 лет вырос только на 15% по причине длительного экономического застоя

http://www.tradingeconomics.com/south-africa/gdp

и роста населения

http://www.tradingeconomics.com/south-africa/population

The Fertility rate; total (births per woman)

http://www.tradingeconomics.com/south-africa/fertility-rate-total-births-per-woman-wb-data.html

http://www.tradingeconomics.com/south-africa/balance-of-trade

http://www.tradingeconomics.com/south-africa/current-account

Рост ВВП, начавшийся с 2004 г. коррелирует с появлением отрицательных торгового баланса и current account.

http://www.tradingeconomics.com/south-africa/current-account-to-gdp

С 2004 г. внешний госдолг вырос более чем в 3 раза, отношение госдолг/ВВП практически превзошло уровень 2004 г., когда начался рост на заемные средства.

Debt service on external debt; long-term высокий.

Частично, наверное, смогла помочь девальвация местной валюты

Экономика экспортеров УВ: Мексика

23.Февраль. 2013 – 09:45

http://www.tradingeconomics.com/mexico/population

http://www.tradingeconomics.com/mexico/gdp-per-capita

Подушевой ВВП за 30 лет увеличился на 20%, все съедает демографический рост

http://www.tradingeconomics.com/mexico/stock-market

Рынок на уровнях почти в 1.5 раза больше докризисных, в США Доу не достиг докризисных максимумов, a SnP больше только на 7%

http://www.tradingeconomics.com/mexico/foreign-exchange-reserves

С 2010 г. в 2 раза выросли ЗВР

http://www.tradingeconomics.com/mexico/balance-of-trade

Несмотря на нефтяной экспорт торговый баланс обнадеживает только с 2010 г.

http://www.tradingeconomics.com/mexico/currency

Девальвации слабо помогли торговому балансу

http://www.tradingeconomics.com/mexico/current-account-to-gdp

Несмотря на проблески в торговом балансе счет текущих операций отрицательный

http://www.tradingeconomics.com/mexico/government-debt-to-gdp

В величине отношения госдолга к ВВВ за 15 лет крайне слабые улучшения

http://www.tradingeconomics.com/mexico/government-external-debt

С 2010 г. одновременно с ростом ЗВР рост внешнего госдолга

http://www.tradingeconomics.com/mexico/government-bond-yield

Average interest on new external debt commitments (%)

http://www.tradingeconomics.com/mexico/average-interest-on-new-external-debt-commitments-percent-wb-data.html

Debt service on external debt; total (US dollar)

http://www.tradingeconomics.com/mexico/debt-service-on-external-debt-total-tds-us-dollar-wb-data.html

Ставки по госдолгу падают, обслуживание внешнего долга облегчается

— — — — —

eia.gov: Mexico Country Analysis Brief

В период 2005-2010 годов уменьшился почти в два раза экспорт нефти и увеличился почти в 2 раза импорт газа.

http://www.eia.gov/countries/country-data.cfm?fips=MX#pet

Запасы нефти падают

http://www.eia.gov/countries/country-data.cfm?fips=MX#ng

Запасы газа падают

— — — — —

Общий вывод: экономика Мексики с трудом держится на плаву при помощи нефти и газа:

i/ наличие мощного северного соседа не дает развиться промышленности

ii/ локальные улучшения в экономике, которые могут дать какие-либо надежды, съедает демографический рост, снижение рождаемости даст эффект, но это будет не скоро

Пример Мексики показывает, что «Proved Resrves» могут за 10 лет упасть в шесть-семь раз 😦

Основа для сепаратизма на Западе Казахстана. 2

1.Февраль. 2013 – 09:10

Очень похожие данные приводит в своем исследовании и эксперт Ассоциации приграничного сотрудничества (Россия) Марат Шибутов. Как видно из представленного ниже графика, запад республики дает самый большой объем промышленного производства – все четыре области республики находятся в самом верху рейтинга с колоссальными относительно Южного Казахстана показателями: см. таблицу «Объем промышленного производства, млрд. тенге».

Однако самым простым и наглядным параметром эффективности региональной экономики считается коэффициент валового регионального продукта (ВРП), по которому можно четко отследить, какая из областей дает больший экономический эффект. И здесь тоже все вполне однозначно: только одна область прикаспийского региона Казахстана дает сопоставимый с Южно-Казахстанской областью объем ВРП – это Западно-Казахстанская область (823 млрд. тенге). Остальные дают несоизмеримо больше. Атырауская область — 1969,9 млрд. тенге, а Мангистауская – 1108,5 млрд. тенге. При этом, Южно-Казахстанская область, обладая гораздо большей численностью населения, обеспечивает 925,5 млрд. тенге. Это тоже немало – но на фоне разницы в популяции по размеру ВПР в пересчете на одного человека западные родоплеменные объединения оставляют далеко позади правящие южные кланы по степени их экономической эффективности и влияния на бюджет страны.

Ситуация могла бы выглядеть более справедливой, если бы дикий экономический перекос компенсировался социальными благами. Однако даже здесь, похоже, никакой работы не велось по вполне объективным причинам: Мангистауская область, являясь бюджетным донором, является демографическим реципиентом. Один только Жанаозен с 2000 года вырос значительнейшим образом – более чем вдвое за 12 лет. Понятно, что при таком притоке (среди мигрантов преобладают оралманы – казахи-репатрианты из других республик) успевать отработать хотя бы строительство жилья довольно сложно. Это особенно актуально, если принять во внимание нехватку в регионе питьевой воды. Даже в административном центре, городе Актау, работает опреснитель на базе МАЭК. Это автоматически означает некоторые инфраструктурные проблемы. Что в этом контексте говорить о жителях «углубленного» в степях Мангышлака Жанаозене?

В качестве доказательства нашей версии предлагаем вашему вниманию материал, где быт в Жанаозене описывается репортером журнала «Эксперт-Казахстан» буквально за полгода до беспорядков. Однако, прежде чем предложить вам цитату, рекомендуем обратить внимание на требования простых рабочих к Астане.

«Скоро вокруг журналистов собралась толпа людей, некоторые подошли с камерами, каждый наперебой рассказывал о несправедливостях, чинимых их начальниками: у одного забастовщика ребенка сняли с автобуса, направлявшегося в санаторий, к другому пришли домой, позвали старушку-мать и сказали, что ее сын уволен, та упала в обморок. «Они хотят, чтобы мы продались китайцам и за 150 тысяч (тенге, около $1 тыс. – авт.) работали, — резюмировал один уже пожилой бастующий. — На самосожжение пойдем, нам терять нечего». Он был уверен, что местный и областной акиматы (администрации – авт.) работают в спайке с РД КМГ.

Кроме самосожжения в толпе говорили и о возможности отделения от Астаны. «Адайцы (большинство местных казахов представители именно этого рода; представителей других национальностей в городе почти нет) люди духовитые. Как пожелают, так и сделают», — предупредил нас один осведомленный местный источник.

У стоящего рядом парня в красной кепке я спросил, что делается властями для обустройства города. «Для обустройства тут ничего не делалось. Тут же на остановке летом невозможно стоять! Сейчас впервые за 20 лет они в городе систему водоснабжения меняют. Только в этом году 43 млрд тенге выделили, чтобы улучшить положение, — он вспомнил недавно утвержденную программу развития города. — Но никаких условий и никакого развития тут нет. Хочешь учиться — надо ехать в Алматы, а там только чтоб проживание обеспечивать, надо миллионы получать».

Прежде, чем мы углубимся в социологию, зафиксируем выводы, которые можно сделать из ранее упомянутого репортажа.

Первое и самое главное – рядовые рабочие высказывают мысль об отделении от Астаны. Этот момент не имел бы важного значения, если бы речь шла о любом другом регионе страны. Однако запад республики – это отдельный мир в системе взаимоотношений внутри казахской степи. Он не только удален географически, но еще и обделен вниманием властей во всех смыслах, являясь при этом территорией, которую без пафоса и иронии можно называть «закромами Родины».

Второе. Социально-экономический коллапс, центром которого стал регион за последние годы, даже со стороны выглядит несправедливым по отношению к жителям этой территории. Более того, если учесть темпы миграционного прироста и очевидное неумение властей регулировать эти процессы, можно констатировать: запад Казахстана будет демонстрировать в ближайшее время высокие темпы социальной неуправляемости даже при наличии нужных договоренностей региональных и центральных элит.

Третье. Даже без социологических инструментов, только на основании этой статьи можно прийти к важному выводу – жители региона акцентируют внимание на собственной принадлежности в первую очередь к местной родоплеменной структуре, а не этнической и, тем более, гражданской идентичности. Это тем более любопытно, что феномен «адайской ментальности» фиксировался специалистами еще до беспорядков в Жанаозене.

Ментальные предпосылки для сепаратизма

Еще в феврале 2007 года общественный фонд «Стратегия» провел ряд полевых исследований, по результатам которых составил «Портреты регионов Казахстана». В каждой из областей страны специалисты осуществили ряд стандартных замеров и подробно описали результаты, полученные в ходе исследования, на основании экспертных интервью, фокус-групп и массового опроса населения. В тексте использованы цитатыиз интервью с экспертами и фокус-групповых дискуссии?. Полученные результаты, пусть они и не имели потом вполне логичного для работ такой масштабности продолжения, можно назвать крайне занятными. Причем, и это надо отметить особо, речь в проведенном исследовании идет о 2007 годе – то есть еще «дозабастовочном» периоде. Итак, что же рассказали жители самой «горячей» области региона — Мангистауской?

Первое, на что обращают внимание специалисты – это четко сформулированное понимание: жители области осознают свое «стратегическое» положение. Что важно, это в равной степени касается и экономического содержания, и геополитического расположения. Речь идет о понимании: море со всеми его возможностями, в том числе торговыми, находится рядом, а это, как минимум, означает выход на другие экономики региона.

Здесь хотелось бы подробнее остановиться на выводах экспертов, которые могут трактоваться двояко. Опрошенные фондом специалисты рассматривают регион только с точки зрения перспектив развития – что на тот момент было вполне логичным: ведь речь идет о сравнительно благополучном периоде жизни региона. Однако если присмотреться к представленным тезисам с высоты прожитых лет, можно прийти и к другим выводам. Например, обособленность области и ее оторванность от основного большого мира (если речь идет об остальном Казахстане) в контексте раздражения региональной элиты и лозунгов об «отделении от Астаны» выглядят в буквальном смысле указанием на наличие структурных проблем в теле молодой казахской государственности. Если же к этому присовокупить осознание собственных стратегических перспектив жителями области (о нем мы писали чуть ранее), мы получим потенциальный повод для проявления латентного сепаратизма. И такое впечатление оставляет сравнительно безобидная первая часть исследования. Дальнейшее погружение в тезисную часть этой работы и вовсе заставляет прийти к переосмыслению процессов, происходящих в регионе.

В частности, специалисты отмечают некоторые особенности демографической ситуации: ее можно охарактеризовать, как «мечта националиста», поскольку «по национальному составу «у нас Мангистауская область, она стала как бы монообластью». По данным статистики, доля представителей? титульной? нации составляет около 80%. И по прогнозам экспертов, «может за год, за два изменения будут проходить, и у нас получается, что у нас некоторые районы в основном будут состоять из представителей? государство образующей? нации, или титульной?, как мы говорим». «Как отметило большинство экспертов, «отличие Мангистаускои? области от других областей? — это проживание в регионе представителей? одного рода, т.е. рода адаи?. Если сейчас там проживает 380 тыс. казахов, то 312 тыс. из них — адаи?цы». По свидетельствам экспертов, у жителей? других регионов Казахстана сложилась устойчивая ассоциация с Мангыстау как землёй? адаев. «Вот едешь в другие области, например, бываешь там, и сразу первый? вопрос: «Ты адаец?».

Для большей наглядности приведем цитату из другой части исследования: поясним лишь прежде, что в ней речь идет уже о самоидентификации жителей региона.

Уникальную особенность Мангистаускои? области участники фокус-групп отмечают в том, что область фактически является вотчиной? одного казахского рода — адаи?. «Вообще, как-то в областях очень много количество различных родов. Здесь же в основном большая часть – это жители, вот, адаи?цы». По мнению участников фокус-групп из числа некоренных жителей? области, именно такая локализация представителей? одного рода послужила основой? для сохранения и поддержания на территории области традиционных родовых отношении?. «В других регионах Казахстана, там не такое значение придается роду». Для жителей? Мангистаускои? области родовая принадлежность является одним из ключевых самоидентификационных признаков. Типичным поведением для адаи?ца считается начинать знакомство с вопроса о родовой? принадлежности собеседника, «в первую очередь, когда ты приезжаешь, тебя спрашивают, какой? у тебя род».

Необходимо пояснить, что мы специально совместили цитаты из разных частей работы фонда «Стратегия». Дело в том, что структура этой научной работы предполагает фиксацию проблем, однако авторы распределяют полученные результаты, исходя из логики собственной методологии, нам же важно зафиксировать самые болезненные точки, которые видятся в контексте событий декабря 2011 года. Так вот, если анализировать приведенные цитаты исходя из нашего видения проблематики, то хотелось бы внимательнейшим образом приглядеться к особенностям идентификации жителей области как со стороны экспертов фонда, так и со стороны самих опрашиваемых представителей этого непростого региона. В первую очередь, обращает на себя внимание важный факт – первичная самоидентификация населения. Люди считают себя не столько казахами, сколько «адайцами». Причем первое же сопоставление говорит о том, что на этой территории проживают в большинстве своем представители именно этого родоплеменного объединения, но самое здесь главное – это довольно агрессивная форма демонстрации своей принадлежности к числу региональных автохтонов. Несмотря на довольно сильную развитость трайбализма по республике в целом, открытая система распознавания «свой-чужой» по родоплеменному признаку не очень характерна даже для юга республики, который, согласно аналогичному исследованию фонда «Стратегия», считает себя «колыбелью казахской нации».

Усугублены вопросы самоидентификации и характерными особенностями местного менталитета. Так, согласно свидетельствам экспертов, для жителей Мангистауской области характерен «комплекс островитян», в рамках которого все остальные регионы республики рассматриваются в отрыве от «адайских земель» (они включают в себя далеко не весь запад Казахстана). Более того, наряду с «комплексом островитян» эксперты констатируют в качестве еще одной ментальной особенности так называемое «поведение кредитора», когда житель региона уверен, что все «понаехавшие» являются «должниками» жителей области, «они все считают: «это наша земля, вы сюда приехали и за это вы должны быть благодарны».

В целом, и этот момент необходимо отметить, исследование оставляет впечатление очень здравого документа, на который следовало бы обратить внимание еще в 2007 году. Подавляющее большинство из перечисленных в работе проблем за пять неполных лет можно было купировать, часть – нивелировать до малозначимых величин. Однако, судя по набору признаков, подавляющее большинство проблем так и остались актуальными. Это значит, что работы никакой не велось, а если таковая и была, то результаты ее минимальны. Особенное значение, и этот момент необходимо повторять вновь и вновь, проблемная оставляющая доклада фонда «Стратегия» приобретает на фоне событий 16-17 декабря 2011 года в Жанаозене, а также в контексте описанных нами в предыдущих главах проблем. В этой связи любопытным видится нижеприведенный вывод специалистов фонда, с которым трудно спорить. Его надо просто процитировать.

«Мангистауская область, как мононациональная область с сильной? родовой? традицией? и развитым чувством национального самосознания, может стать площадкой?, полигоном для внедрения и апробирования различных национал-идеологических технологии?, направленных как на повышение уровня патриотизма, так и на разжигание межнациональных конфликтов».

Краткий анализ событий по итогам ситуации в Жанаозене

Беспорядки в Жанаозене, которые произошли 16-17 декабря 2011 года, вне всяких сомнений являются самой верхней точкой противостояния региональных элит против центральных. Но даже из этих трагических событий, если судить по решениям, принятым в 2012 году, никаких системных выводов сделано не было.

В частности, проведенная по результатам ситуации в Жанаозене ротация высшего управленческого состава в Казахстане свидетельствует, скорее, о попытке исключить проблемный регион из активной политической повестки путем манипуляций с бюджетами национальных компаний. Фактически региональная элита задабривается исключительно вливаниями, и тем самым укрепляется в мысли о том, что забастовочный потенциал в диалоге с Астаной имеет ключевое значение. Косвенные отголоски этого тезиса можно было проследить во время бунта элиты Атырауской области, которая выразила свое несогласие с политикой президента по результатам отставки губернатора области Бергея Рыскалиева.

Также ничего не известно о сколько-нибудь крупных социально-экономических программах, реализуемых в регионе – и речь здесь идет даже не столько об их реализации, сколько об отсутствии некоего системного комплекса усилий пропагандистского характера, которые бы позволили говорить о возвращении если не взаимного доверия, то хотя бы демонстрации единства нации.

Не улучшает ситуацию и кадровая политика Астаны. По результатам бунта нефтяников 16-17 декабря 2011 года «Ак Орда» приняла ряд кадровых решений, большая часть из которых носила тактический характер. Однако впоследствии ротация, предпринятая Астаной, была зафиксирована. В итоге управлять проблемной областью «был оставлен» Бауыржан Мухамеджанов, выходец из южной родоплеменной общины. Не имея никаких претензий к этому чиновнику, отметим качество принятого решения – назначение «смотрящего» варяга в целом говорит о минимальных изменениях в кадровой политике Астаны. В рамках этой логики «контролировать» зачастую гораздо важнее, нежели «менять». О результатах принятого кадрового решения можно судить по продолжающимся даже в условиях нулевой информационной поддержки забастовкам нефтяников в регионе и непогашенном в целом протестном потенциале области.

Любопытен и другой факт из научно-исследовательской сферы – к настоящему моменту ничего неизвестно об официальных «замерах» — социальных, экономических и политических. И речь здесь идет вовсе не о правовой оценке событий, к которой призывает радикальная оппозиция – речь идет об отсутствии предпринятых системных исследований, зондаже ситуации и постановке первичных социальных диагнозов. Не изучены (во всяком случае, в публичном поле о них нет упоминаний) вопросы миграции – как внешней, так и внутренней; социально-экономического структурирования самых проблемных участков в регионах; вовлечения местного населения в бизнес-процессы; вопросы распределения властных полномочий в регионе и хотя бы бюджетных перекосов в пользу регионов-доноров.

Но самое главное — ничего неизвестно о качественных программах по выводу проблемных регионов из отраслевой зависимости. Дело в том, что согласно мнению аналитиков, нефтяные возможности ряда месторождений уже истощаются. Для моногородов, в число которых входит и Жанаозен, этот факт на перспективу означает только одно: резкое усиление потенциала протестных настроений и вывод ряда внутренних противостояний в открытую фазу.

Некоторые выводы

Первое же обобщение тезисов настоящего доклада подталкивает внимательного читателя к не слишком приятным выводам.

Во-первых, к настоящему моменту переход сепаратистских настроений на западе Казахстана из латентной фазы в более активную уже состоялся. Этот момент зафиксирован наблюдателями – а значит, можно говорить об уже сформировавшемся тренде. При этом в общем и целом в информационном поле страны нет данных о том, существует ли за озвученными лозунгами осознанная идеология. Однако, по совокупности косвенных данных, можно судить: в регионе созданы все условия для формулирования подходящей повестки. Зафиксирован этот момент был еще в 2007 году, а существенно усилен – в конце 2011 года.

Во-вторых, ситуация на западе Казахстана с тех пор развивалась только в крайне негативном для сохранения государственности ключе – раздражение элит подпитывалось пассивной, а зачастую и откровенно враждебной политикой центральных органов власти. Этот момент создает предпосылки для дальнейшей эскалации напряженности вне зависимости от оперативной ситуации до тех пор, пока в «Ак Орде» не будет разработана хоть сколько-нибудь внятная программа по политической, социально-экономической и, самое главное, ментальной интеграции региона в состав страны.

В-третьих, без проведения необходимой работы исследовательского и пропагандистского характера, спрогнозировать дальнейшую трансформацию регионального сепаратизма невозможно. Между тем очевидно, что после событий в Жанаозене скорость развития региональных фобий может возрасти кратно. При этом представить, как именно проявит себя родоплеменная конструкция региона скажем, при усилении внешнего информационного и политического давления, почти невозможно.

В-четвертых, ни в коем случает нельзя забывать о географическом расположении региона. «Адайская степь» граничит с очень непростыми районами Туркмении и Узбекистана, а по морю – еще и с ключевым «узлом» каспийской политики – Закавказьем, что не придает региону геополитической устойчивости, а скорее, наоборот, делает запад Казахстана одной из самых важных точек приложения англосаксонской политики. В этой связи можно вспомнить широко озвученные планы военных США в отношении порта Актау. Если продолжать рассуждения в этом контексте, то необходимо отметить крайне слабые инфраструктурные связи региона с остальной частью Казахстана. Усугубляются они ментальными различиями и сложившейся политической обстановкой в республике.

И последнее. Существует очевидная связь запада Казахстана с российским Северным Кавказом. К таковой можно отнести интенсификацию взаимодействия в рамках террористического подполья: в последние годы резко возросло количество случаев ликвидации в российских регионах боевиков с казахскими паспортами. Если помножить этот тренд на активизацию террористического подполья на западе Казахстана в 2011 году, то вопросов в этом ребусе с элементами родоплеменной структуры республики, политики, вопросов социально-экономического блока и ментальных различий — становится несоизмеримо больше. И каждый из них требует четкого ответа.

Заключение

И в заключение позволю себе напомнить еще один занятный момент. Дата 16 декабря – после событий в Жанаозене может считаться сакральной для Казахстана дважды. Впервые, напомню, 16 декабря прозвучало в 1986 году, когда в Алма-Ате были разогнаны «националистически настроенные студенты». Согласно официальной версии, которая бытует сегодня, в те дни произошло первое в Союзе выступление с национально-освободительными мотивами: казахи, дескать, вышли на улицы в знак протеста против политики Москвы, которая прислала руководить республикой русского Геннадия Колбина. Однако, есть и версия из-под ковра. По некоторым данным, тогда обострилась борьба за власть – и несущей конструкцией этой борьбы стали студенческие выступления.

Так в Казахстане решаются дела. И тогда, и сейчас.

И если тема сепаратизма не будет вовремя свернута и направлена в иное русло, есть большая вероятность, что дата 16 декабря – станет днем двойного «освобождения». Сначала — от «колониальной политики Москвы», затем – от «колониальной политики Астаны»

http://ostkraft.ru/ru/articles/251

Основа для сепаратизма на Западе Казахстана. 1

1.Февраль. 2013 – 09:00

В феврале 2013 г. в Москве выходит в свет сборник аналитических статей «Средняя Азия: Новые координаты». В сборник, в частности, вошло исследование Михаила Пака «Основа для сепаратизма на Западе Казахстана», которое ниже публикуется в сокращённом виде.

Читать далее

ОПЕК: World Oil Outlook 2012. Main assumptions

29.Январь. 2013 – 09:00

— — — — —

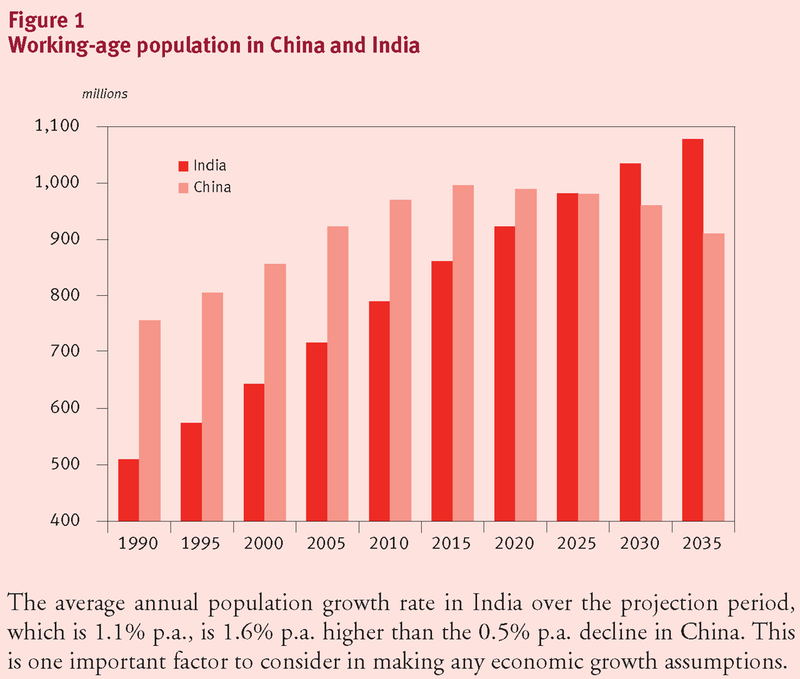

Для России прогнозируют снижение численности населения и одновременно экономический рост. Хороший рост, больше, чем в ОЭСР.

ОПЕК: World Oil Outlook 2012. Executive summary

28.Январь. 2013 – 09:00

Oil price assumption slightly higher than in the previous WOO

This year it is assumed that the OPEC Reference Basket (ORB) nominal price remains at an average of $100/b over the medium-term, before rising with inflation to reach $120/b by 2025. Longer term, real prices are set to rise slightly and nominal prices thereby reach $155/b by 2035.

Short- and medium-term economic growth assumptions reflect Euro-zone crisis

Short-term economic growth rates see a downward adjustment compared to the WOO 2011. The estimate for the 2012 global economic growth rate is around 1% lower than assumed previously. OECD Europe gross domestic product (GDP) remains approximately flat in 2012, compared to the WOO 2011 expected growth rate of 1.9%. The impact of the Euro-zone crisis is expected to continue to be felt in Europe in 2013, which has led to an assumed growth rate of just 0.5% for OECD Europe in that year. The impact is also felt elsewhere. The European Union (EU) contributes to around a fifth of global GDP and is the most important trading partner to many large emerging economies, such as China. However, it is assumed that monetary and fiscal measures, accompanied by budget-deficit reduction measures, including austerity, as well as growth-inducing incentives, will help the Euro-zone to gradually improve its economic prospects and by 2015 return to more normal growth patterns, with positive impacts on the global stage.

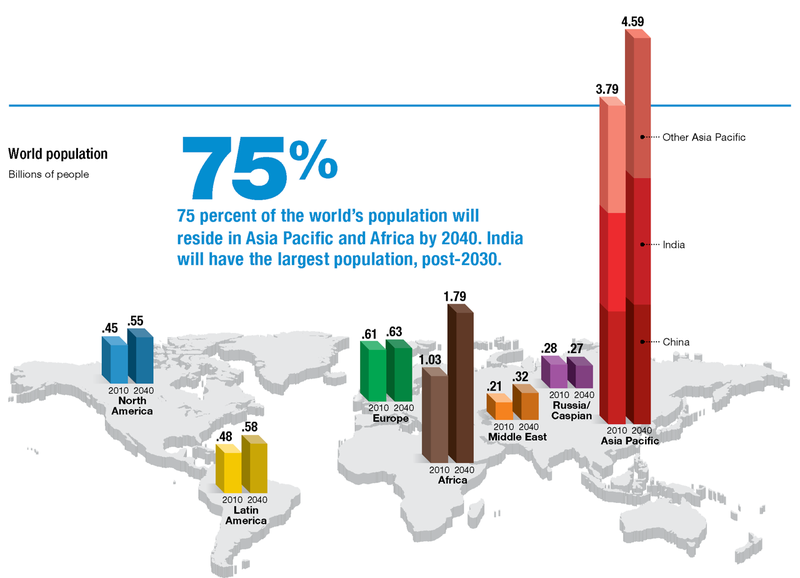

Growing global population, but shrinking working-age strata in many countries

Long-term economic growth averages 3.4% per annum

Long-term economic growth rate assumptions reflect demographic trends, as well as progressively smaller rates of productivity improvement. Over the period 2012–2035, long-term economic growth rates average 3.4% per annum (p.a.). By 2035, the Chinese economy will be larger than any other country and even larger than entire regions within the OECD, such as America and Europe. India, which in 2010 accounted for 5% of global GDP, rises to 11% by 2035 and will then have a larger economy than the whole OECD Asia-Pacific region. Within ten years, India is expected to be growing faster than China, partly due to demographic trends that reduce the dependency rate and raise the savings ratio, thus supporting investment. The share of developing Asian countries in the world’s economic activity rises in the Reference Case from 26% in 2010 to 43% by 2035.

The Reference Case considers only current policies

Energy demand in the Reference Case increases by 54% over the period 2010–2035

Over the period 2010–2035, primary energy demand in the Reference Case increases by 54%. Fossil fuels, currently accounting for 87% of this, will still make up 82% of the global total by 2035.

However, towards the end of the projection period, coal use in the Reference Case reaches similar levels as that of oil, with oil’s share having fallen from 35% in 2010 to 27% by 2035. Natural gas use will rise at faster rates than either coal or oil, both in percentage terms and quantities, with its share rising from 23% to 26%.

Shale gas has large potential, but mainly in the US for now

Total shale gas production in the US jumped from 15 billion cubic feet a day (bcf/d) in 2010 to 25 bcf/d in 2012. Replicating the success of US shale gas development internationally requires addressing many key challenges including water shortages, a lack of infrastructure, higher population densities, a shortage of skilled labour and the NIMBY effect.

Substantial coal reserves, but prospects could be affected by carbon constraints

In terms of calorific value, there are more coal reserves than the sum of oil and gas reserves. At the end of 2010, the highest level of reserves by far was in the US, which, together with Russia, China, India and Australia, account for three-quarters of global reserves. Coal was the fastest growing fossil fuel over the last ten years.

Fukushima impact on nuclear limited to some OECD countries

Global nuclear energy expands in the Reference Case at an average rate of 1.7% p.a., with a share of 6% in 2035, similar to today.

Medium-term oil demand projections revised downwards

The Reference Case now foresees demand reaching 92.9 mb/d by 2016, a downward revision of over 1 mb/d compared to the WOO 2011. Over the period 2011–2016, OECD oil demand declines each year, having peaked in 2005. Around 70% of the medium-term increase of 5.1 mb/d comes from developing Asia.

Long-term to 2035, oil demand grows to 107.3 mb/d

Long-term oil demand prospects have not only been affected by the medium-term downward revisions, but by higher oil prices too. Additionally, the implications of technological developments and deployment, especially in the transportation sector, also contribute to some downward long-term revision. In the Reference Case, demand increases by over 20 mb/d for the period 2010–2035, reaching 107.3 mb/d by 2035. The long-term sees a steady decline in demand

in all OECD regions. Fully 87% of the global demand increase is in developing Asia, where demand reaches 90% of that of the OECD by 2035. Global demand in 2035 is more than 2 mb/d lower than in the WOO 2011

Transportation sector is the main source of growth

Growth in oil demand since 1980 has been dominated by transportation use – mainly road transportation, but also aviation, internal waterways and international marine. Over the past three decades, the average annual growth in OECD and non-OECD countries has been very similar, each around 0.3 mboe/d. At the global level, transportation is expected to continue to dominate growth over the projected period. Nonetheless, this increase will come only from non-OECD countries, three-quarters of which stem from the transportation sector. In contrast to both OECD and Eurasian countries, developing countries also see a rise in oil use in other sectors (petrochemicals, residential/commercial/agriculture, other industrial uses). However, all regions will see the small amount of oil that is still used for electricity generation decline in the future.

Demand for OPEC crude stays essentially flat over the medium-term

the medium-term Reference Case outlook sees growth in non-OPEC liquids supply over 2011–2016. It rises by over 4 mb/d, mainly from shale oil in the US, Canadian oil sands, and crude oil from the Caspian and Brazil. These compensate for expected declines elsewhere. For example, combined supply from OECD Europe and Mexico falls by close to 1 mb/d over this period. As with earlier Reference Cases, a rise in OPEC natural gas liquids (NGLs) is expected over the medium-term, increasing from 5.2 mb/d in 2011 to 6.4 mb/d in 2016. However, total OPEC liquids supply rises. OPEC crude oil spare capacity is expected to exceed 5 mb/d as early as 2013/14.

OPEC is investing heavily

According to the latest list of upstream projects in the OPEC Secretariat’s database, Member Countries are undertaking or planning around 116 development projects during the five-year period 2012–2016. This corresponds to an estimated investment of about $270 billion.

Large diversity of liquids supply sources over the long-term

Total non-OPEC liquids supply in the long-term increases strongly, by more than 10 mb/d over these years: supply increases in crude and NGLs from the Caspian, Russia, Brazil and US shale oil, as well as steady increases in biofuels and oil sands, are far stronger than declines elsewhere. Non-OPEC supply from Canadian oil sands and biofuels in the US, Europe and Brazil continues to grow strongly, by close to 11 mb/d.Global NGLs supply rises by close to 7 mb/d over these years. These developments mean that OPEC crude supply needs to rise in the Reference Case, but at a modest rate: by 2035, it would need to be just 35 mb/d, around 5 mb/d higher than in 2010. It means the share of OPEC crude in global liquids supply remains approximately constant, at around 32%, throughout the whole period.

Shale oil represents a large change to the supply picture

In previous WOO Reference Cases, no significant shale oil contribution to liquids supply was envisaged. This year a rise in the importance of shale oil is expected. Supply from Bakken, Eagle Ford and Niobrara in the US is already over 1 mb/d, and despite severe decline rates, emerging forecasts now see oil shale supply rising rapidly. In the Reference Case, an estimate of 2 mb/d and 3 mb/d for shale oil is assumed to emerge by 2020 and 2035, respectively. Lower growth after 2020 is justified by the fact that the best shale oil plays will be tapped first. Their contribution in the medium-term will continue to come only from North America. In the longer term, however, modest contributions might also come from other parts of the world.

Huge investments for additional net capacity, but not markedly different from past

Over the period 2011–2035, upstream investment requirements for additional capacity amount to $4.2 trillion in 2011 dollars. Much of the investment needed is to compensate for natural declines in fields that are currently producing oil.

Alternative scenarios stress major demand uncertainties for OPEC crude

The first scenario, Lower Economic Growth (LEG), looks at the impact of lower economic growth, both in the medium-term, largely as a result of the on-going Euro-zone debt crisis and the Chinese growth slowdown, but also in the longer term. A second scenario, Higher Economic Growth (HEG), acknowledges that there is indeed upside potential for economic growth and explores what this could imply for OPEC oil. And the third scenario, Liquids Supply Surge (LSS), estimates the possible impact upon OPEC crude if the overall supply of liquids other than OPEC crude is higher than estimated in the Reference Case.

By 2035, the expectations for OPEC crude are very similar across the downside risk scenarios, at 25–26 mb/d, while the HEG scenario sees the need for OPEC crude at over 43 mb/d. The dramatic supply fall in the downside scenarios, as well as the rapid increase in the HEG scenario may not be sustainable.

Challenges exist also in the downstream, where transport fuels drive future demand structure

— — — — — —

Далее в executive summary прогнозы по нефтепереработке

ExxonMobil’s Outlook for Energy: A View to 2040. Global fundamentals

7.Январь. 2013 – 09:00

Доклад «Мировые тренды 2030: альтернативные миры»

1.Январь. 2013 – 12:00

Совет национальной разведки США опубликовал доклад «Мировые тренды 2030: альтернативные миры» (данный доклад выходит каждые пять лет).

Дефицит воды станет одной из наиболее острых тем к 2030 году.

В целом текст доклада не является откровением, а его отдельные элементы публиковались дргуими аналитическим центрами типа McKinsey. На эту организацию, кстати, приходится много ссылок, так что читайте много интересного в оригинале.

http://capital-times.ua/ru/blog_article/714

Демография-Экономика-Энергетика: Ливия

30.Ноябрь. 2012 – 09:00

Глубокоуважаемый crustgroup в своей подсерии CIV пишет о связи демографии, экономики, энергетики. Пишет обстоятельно, начиная с катастрофы Бронзового века. Но получается уж очень долго, с такими темпами до XX века не скоро добраться, тем более что для прошлых столетий данных мало, и надо все детально разбирать и истолковывать.

В тоже время за последние 50-90 лет есть много информации, и ее интерпретация намного более проста и результаты намного более актуальны.

Одна из самых последних неразгаданных тайн связана с Арабской весной.

Поэтому посмотреть, что было в странах MENA легко и относительно просто сделать выводы.

Начнем с Ливии

— — — — — — — — —

Диаграмма энергетика-демография, показывает, что с 1995 г. падало душевое энергопотребление, при том, что население росло и росло городское население, имеющее повышенные стандарты потребления.

Диаграмма энергетика-экономика построена на малом временном промежутке.

При стагнации душевого энергопотребления происходит примерно 30% рост душевого ВВП.

Вот как ливийская картина соотносится с данными ее северных соседей по Средиземному морю

Смотрели и завидовали: при почти одинаковом душевом энергопотреблении душевой ВВП в два раза выше.