14.08.2014

Игорь Сечин просит о помощи из-за санкций

Как стало известно «Ведомостям», санкции побудили «Роснефть» обратиться за помощью. Компания просит одолжить ей из фонда национального благосостояния 1,5 трлн руб.

Президент «Роснефти» Игорь Сечин обратился в правительство с просьбой о финансовой помощи компании, рассказал «Ведомостям» человек из нефтяной отрасли, подтвердили четверо федеральных чиновников и еще один слышал об этом. Это же следует из письма (копия есть у «Ведомостей») от 12 августа замминистра экономического развития Олега Фомичева в Минэнерго. В письме Минэкономразвития по поручению председателя правительства Дмитрия Медведева анализирует предложения Сечина.

Представитель правительства от официальных комментариев отказался, запрос в Минэкономразвития остался без ответа. Пресс-служба «Роснефти» комментариев по существу не предоставила.

Президент «Роснефти» предлагает пять способов поддержки компании, следует из письма Фомичева. Самый дорогой для государства — выкуп за счет фонда национального благосостояния (ФНБ) новых облигаций «Роснефти» на 1,5 трлн руб. (об остальных мерах поддержки см. статью на стр. 13). Цифру «Ведомостям» подтвердили четыре федеральных чиновника.

Необходимость такой помощи Сечин в письме объясняет введенными против компании санкциями США, рассказывают собеседники «Ведомостей» и подтверждается в письме Минэкономразвития. 19 июля минфин США запретил американским компаниям, банкам и гражданам, а также всем, кто ведет операции через США, предоставлять «Роснефти», «Новатэку», Газпромбанку и Внешэкономбанку (ВЭБ) кредиты и займы более чем на 90 дней, а также акционерное финансирование. Хотя санкции, ограничивающие привлечение долгосрочного финансирования, ввели только США, европейские банки и инвесторы де-факто к ним присоединились, потому что многие из них работают на американском рынке и не хотят проблем с властями США, объяснял сотрудник аппарата правительства.

Чистый долг «Роснефти» на конец июня составлял как раз 1,5 трлн руб. (около $44,5 млрд).

Общий долг нефтяной госкомпании — 2,2 трлн руб., но она получила от CNPC $17 млрд предоплаты за поставку нефти в Китай, а всего получит $70 млрд.

Огромный долг образовался у «Роснефти» после покупки в 2013 г. ТНК-ВР за $54 млрд, из которых $44 млрд — наличными. Под ту сделку компания оформила кредиты у пула международных банков на общую сумму в $31 млрд. На этот и следующий годы у «Роснефти» приходится пик выплат по долгам — в сумме около $30 млрд.

В конце июля вице-президент по экономике и финансам «Роснефти» Святослав Славинский на телеконференции говорил, что компания чувствует себя уверенно и санкции США ее не волнуют. «С учетом не очень благоприятной конъюнктуры на мировых финансовых рынках компания в любом случае не планировала существенных долгосрочных заимствований в среднесрочной перспективе», — уверял вице-президент «Роснефти».

Запрошенных Сечиным денег в ФНБ нет. В июне Медведев подписал постановление, разрешающее Минфину инвестировать в инфраструктурные проекты или держать на депозитах в ВЭБе до 40% средств ФНБ на 1 января 2014 г. и еще до 20% — инвестировать в проекты «Росатома» и Российского фонда прямых инвестиций (РФПИ; по 10% для каждой организации). По данным Минфина, на 1 января в фонде было 2,9 трлн руб., т. е. на инфраструктуру, ВЭБ, «Росатом» и РФПИ должно быть зарезервировано 1,74 трлн руб. Часть денег уже распределена (см. графику на стр. 04). К 1 августа ФНБ увеличился — благодаря ослаблению рубля — до 3,1 трлн, но нужных «Роснефти» 1,5 трлн руб. все равно не набирается. Об этом же сказано в письме Минэкономразвития: необходимый объем средств для поддержания ликвидности «Роснефти» отсутствует.

Чиновник финансово-экономического блока правительства, которого «Ведомости» попросили прокомментировать предложение «Роснефти», ограничился одним словом: «Ужас».

По словам сотрудника аппарата правительства, Медведев скорее всего не поддержит просьбу Сечина.

Государственные и частные компании и банки если и просили до сих пор помощи у государства, то существенно меньше (см. врез на стр. 04). Запрашиваемые «Роснефтью» 1,5 трлн руб. больше суммарных затрат федерального бюджета на здравоохранение, образование и ЖКХ в 2014 г. — на эти статьи отведено 1,244 трлн руб., а также планируемых расходов на эти цели в 2015-2017

гг. — примерно по 1,1 трлн руб. ежегодно. Совокупный размер дорожных фондов, из которых финансируются строительство и реконструкция дорог, составит в 2015 г. 1,16 трлн руб. Расходы федерального бюджета на госпрограмму поддержки сельского хозяйства — те самые 1,5 трлн руб., но деньги будут тратиться частями до 2020 г. Затраты бюджета на развитие присоединенных регионов Крыма составят до 2020 г. 658,1 млрд руб.

Аналитик Райффайзенбанка Андрей Полищук полагает, что на фоне ослабления рубля «Роснефть» решила подстраховаться: «Возможно, компания считает, что рублевые облигации будут ей дешевле, чем и дальше выбирать предоплату в долларах от CNPC». Китайская предоплата предполагает начисление процентов (шестимесячный LIBOR + 229 б. п.).

Замначальника управления «Велес капитала» Василий Танурков сомневается, что рублевые облигации обойдутся дешевле, чем китайская предоплата. Такое впечатление, продолжает он, что «Роснефти» нужны эти средства «на всякий случай», и можно предположить, что компания хочет продолжить приобретения. По мнению Тануркова, у компании не должно возникнуть никаких проблем с обслуживанием долга даже без денег из ФНБ. Другой аналитик, попросивший об анонимности, не исключает, что у «Роснефти» из-за санкций могли возникнуть проблемы с рефинансированием долга.

14.08.2014

«Роснефть» просит помощи из-за санкций-2

Президент «Роснефти» Игорь Сечин просит отдавать нефтяной компании участки на шельфе и суше в адресном порядке и расширить льготы для шельфа

Президент «Роснефти» Игорь Сечин предложил правительству меры поддержки «Роснефти» в связи с введенными в июле против компании секторальными санкциями США. Среди них — предоставить «Роснефти» в адресном порядке участки на шельфе и суше «по списку», говорится в заключении статс-секретаря — заместителя министра экономического развития Олега Фомичева в адрес Минэнерго (копия есть у «Ведомостей»). Подлинность документа подтвердил федеральный чиновник. Получить комментарии вчера вечером в Минэнерго и Минприроды не удалось. Представитель Минэкономразвития от комментариев отказался. Представитель «Роснефти» не дал комментариев по существу.

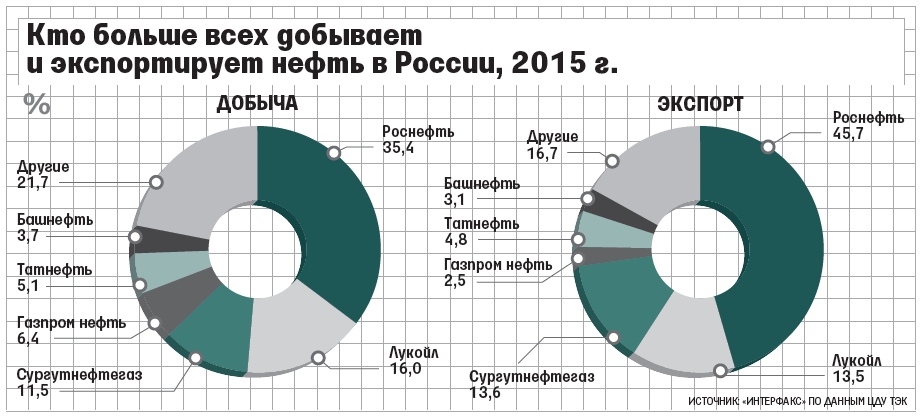

Просит ли Сечин о каких-то конкретных участках, непонятно. Предоставление участков недр в пользование оформляется специальным госразрешением в виде лицензии на основе закона «О недрах». Участки на суше распределяются по конкурсу или на аукционе, а на шельфе — только между «Роснефтью» и «Газпромом» без тендера. Замминистра считает, что изменение этого порядка «нецелесообразно». В случае адресного предоставления участков «Роснефти» есть риск «монополизации рынка нефти», что может негативно отразиться на инвестиционном климате в нефтяной отрасли, говорится в заключении. «Роснефть» — крупнейшая нефтяная компания в России, на ее долю приходится почти половина годовой добычи нефти (207 млн т в 2013 г.).

Другое предложение Сечина — снять ограничения по сроку применения нулевой ставки экспортной пошлины для шельфовых проектов, отнесенных к 3-й (проекты высокого уровня сложности) и 4-й (арктические проекты) группам сложности. Сейчас льгота действует соответственно до 12 апреля 2037 г. и 31 марта 2042 г. В Минэкономразвития считают, что отмена предельного срока преждевременна. Но к этому вопросу можно вернуться после получения дополнительных геологоразведочных данных. На конец 2013 г. у «Роснефти» 25 участков арктического шельфа.

Президент «Роснефти» также просит поддержать строительство Восточного нефтехимического комплекса (ВНХК). Фомичев напоминает, что Минэкономразвития поддержало реализацию проекта, но обратило внимание, что разработка механизма финансирования инфраструктуры к комплексу еще не завершена. «Одновременно с этим было предложено рассмотреть возможность не прямого финансирования проекта за счет бюджетных средств, а через предоставление льгот», — указано в письме. Уже подготовлен проект распоряжения правительства по проекту ВНХК. Он предполагает, что объекты внешней инфраструктуры 1-й и 2-й очереди ВНХК, а также объекты необщего пользования будут на 103,7 млрд руб. профинансированы по ФЦП «Экономическое и социальное развитие Дальнего Востока и Байкальского региона на период до 2025 г.».

Ранее источники «Ведомостей» рассказывали, что «Роснефть» для защиты от санкций, ограничивающих поставки в Россию оборудования для нефтедобычи, предложила ввести мораторий на применение закона «О закупках товаров, работ, услуг отдельными видами юридических лиц» и снизить или обнулить пошлины на импортное оборудование.

Аналитик «Сбербанк CIB» Валерий Нестеров считает, что в связи с санкциями правительство должно будет изучать ситуацию и выявлять наиболее слабые места в ТЭКе, например в случае снижения добычи нефти. Но вот возможности господдержки бизнеса сейчас сильно ограничены, скорее наоборот, государство хочет получить больше от бизнеса, говорит он. По его словам,

просить поддержки для нескорых проектов — разработки шельфа и строительства ВНХК — неактуально и, вероятно, сроки их реализации могут изменяться. «На шельфе это зависит от результатов геологоразведки, а запуск ВНХК — от конъюнктуры рынка. Поэтому, может быть, не стоит спешить с крупными проектами, чтобы не потратить деньги неэффективно», — добавляет Нестеров.

14.08.2014

Санкции США и ЕС могут привести к закату российской нефтяной отрасли

Санкции против российских нефтяных компаний дорого обойдутся российскому бюджету из-за падения добычи сырья: отрасль не справится без технологий, прогнозирует Bank of America Merrill Lynch

Из-за санкций нефтяная отрасль России может недополучить около $1 трлн инвестиций в следующие 30 лет, прогнозирует Bank of America Merrill Lynch (BofA). Это приведет к пикированию добычи и потерям для бюджета — упущенные доходы могут составить $27-65 млрд до 2020 г.

В конце июля США и ЕС ограничили экспорт в Россию оборудования для глубоководного бурения, добычи в Арктике и сланцевой нефти. И без санкций добыча снижалась бы в среднем на 1,5% в год, а из-за эмбарго падение может ускориться до 3-5%, предупреждают аналитики BofA. По прогнозам Международного энергетического агентства (МЭА), средний уровень добычи в России в этом году составит около 10,1 млн баррелей в день.

В среднесрочной перспективе санкции могут привести к замораживанию амбициозных проектов, поскольку необходимых технологий и опыта самостоятельной разработки сложных месторождений у российских компаний нет, считает Fitch. Все работающие в России сервисные компании опираются на западные технологии — оборудование и программное обеспечение, предупреждают аналитики Moody’s, из-за санкций придется обращаться к альтернативным поставщикам оборудования из КНР, качество технологий может ухудшиться. В России были запланированы масштабные сейсмические исследования в ближайшие годы, санкции могут изменить планы, признал Инге Рюкке из норвежской инжиниринговой компании Aker Solutions. По данным Минэнерго, зависимость нефтегазового сектора от импорта велика: все оборудование для проектов по разработке шельфовых месторождений и производства СПГ иностранное, в целом для добычи нефти и газа ввозится 24% оборудования. Санкции ограничили и доступ компаний к долгосрочному капиталу, констатируют аналитики BNP Paribas.

Между тем традиционные нефтегазовые месторождения, на которых в России добывается около 90% нефти, истощены и добыча на них падает, объясняют аналитики BofA, а для освоения труднодоступных месторождений требуются все более сложные технологии и оборудование. В том числе на шельфе, в Восточной Сибири, для добычи сланцевой нефти. Добыча на арктических месторождениях и сланцевой нефти могла составить 250 000 баррелей в год до 2018 г., подсчитали аналитики Morgan Stanley. По оценке US Geological Survey, запасы сланцевой нефти в баженовской свите превышают 140 млрд баррелей.

Прямые инвестиции в новые российские месторождения оценивались примерно в $500 млрд до 2030 г., эти проекты могли привлечь еще $300 млрд инвестиций в российскую экономику, что увеличило бы ее на $3,5 трлн, пишут аналитики BofA. Освоение новых регионов увеличило бы капитализацию нефтегазового сектора на $100-150 млрд (сейчас — $326 млрд, данные Bloomberg), прогнозирует BofA. Но санкции вынудят инвесторов переоценить вложения в Россию, пишет главный экономический советник Allianz Мухаммед эль-Эриан.

Крупнейшие проекты по освоению нетрадиционных ресурсов — у «Роснефти», отмечает BofA. Президент «Роснефти» Игорь Сечин говорил в прошлом году, что компании нужно $500 млрд для освоения арктического шельфа, запасы которого превышают 35 млрд баррелей нефтяного эквивалента.

Российские компании пока не меняют планы. Значительного влияния на деятельность санкции не оказали и не оказывают, инвестпланы не пересматриваются, заявлял ранее на телеконференции финансовый директор «Газпром нефти» Алексей Янкевич (его слова по «Интерфаксу»). На прошлой неделе «Роснефть» и ExxonMobil начали бурение самой северной скважины в России — «Университетская-1», сообщила «Роснефть».

13.08.2014

rbcdaily.ru: Японцы испугались санкций в отношении «Роснефти»

«Роснефть» снова почувствовала на себе действие американских санкций: японские компании, крупные покупатели нефти сорта ВСТО, не смогли принять участие в тендерах «Роснефти» на поставку сырья. Банки, испугавшись санкций, отказали им в финансировании сделок.

В июле японские покупатели не смогли принять участие в тендерах «Роснефти» по продаже нефти сорта ВСТО с поставкой в сентябре, сообщила вчера The Financial Times со ссылкой на отчет исследовательской компании JBC Energy. Ту же информацию приводит агентство Argus Media: по его данным, одна из японских компаний подтвердила, что не смогла принять участие в тендере «Роснефти» из-за того, что банки отказали в финансировании сделки. В числе потенциальных кредиторов были Credit Agricole, Sumitomo Banking и Bank of Tokyo-Mitsubishi UFJ, пишет Argus.

Другие покупатели нефти российской госкомпании также сообщали Argus, что испытывали трудности при получении финансовых гарантий от французского банка BNP Paribas и британского HSBC для покупки нефти у «Роснефти».

Представитель «Роснефти» вчера отказался от комментариев, банки на запросы РБК не ответили.

Японские потребители — одни из крупнейших клиентов «Роснефти» на восточном направлении. По данным Argus, в июле JX Nippon Oil & Energy, крупнейшей нефтеперерабатывающей компании Японии, было поставлено 125 тыс. барр. ВСТО в день при общем объеме поставок около 500 тыс. барр. JX Nippon Oil & Energy Middle East & Africa на запрос РБК по поводу июльского тендера вчера не ответила.

Отказ некоторых японских переработчиков от участия в тендерах «Роснефти» был временным, рассказал РБК вице-президент Argus Media Михаил Перфилов. В последнее время японские банки возобновили кредитование закупок грузов «Роснефти», утверждает он.

Санкции против «Роснефти» из-за ситуации на Украине США ввели в июле: компании запрещено привлекать кредиты сроком погашения более 90 дней. Формально ограничения не распространяются на покупателей нефти «Роснефти». Но боязнь нарушить санкции заставляет банки проявлять осторожность.

Argus пишет, что и сама «Роснефть» осторожничает. По данным агентства, компания проинструктировала своих клиентов самостоятельно следить за тем, чтобы срок действия всех аккредитивов не превышал 89 дней — на один день меньше «санкционного» лимита. Гораздо сложнее «Роснефти» может прийтись при проведении тендеров по продаже нефти Urals с отгрузкой с октября 2014 года по март 2015‑го. Финансирование таких сделок требует миллиардных платежей, срок погашения кредитов будет превышать лимит в 89 дней, и в условиях санкций предварительное финансирование будет невозможно, отмечает Argus.

Похожим образом в случае с «Роснефтью» уже перестраховывались британские банки. В начале июня HSBC и Lloyds Bank отказались финансировать сделку BP с «Роснефтью» по покупке нефти и нефтепродуктов. Британской компании нужен был кредит, чтобы предоставить «Роснефти» предоплату на сумму около $2 млрд. К этому времени санкции были введены только в отношении президента «Роснефти» Игоря Сечина, а не самой компании, но эти два банка все равно решили не участвовать в сделке. Впрочем, меньше чем за месяц партнерам удалось найти других кредиторов, и госкомпания получила предоплату.

Аналитики JBC Energy считают, что отказ японских НПЗ от участия в тендерах «Роснефти» может быть одной из причин низкой цены на ВСТО (на прошлой неделе достигла минимума относительно нефти марки Dubai за последние 3,5 года). Если санкции действительно играют свою роль в этом процессе, пишут аналитики, то в ближайшие недели Япония должна будет увеличить объемы закупок как арабской Murban, так и других сортов нефти в атлантическом бассейне, которые должны будут заместить российские в условиях подготовки запасов керосина на зиму.

13.08.2014

Из-за санкций Россия может лишиться $1 трлн — Bank of America Merill Lynch

Санкции в отношении российской нефтегазовой отрасли не ударят по текущим производственным показателям, но могут повлиять на развитие ТЭК после 2018 года

Санкции Запада на доступ к западным технологиям в ТЭК могут привести к пикированию добычи нефти и выпадению $27-65 млрд бюджетных доходов: отрасль не получит $1 трлн инвестиций, а «Роснефть» лишится главного катализатора роста, считают в Bank of America Merill Lynch. Санкции США и ЕС против российского нефтяного сектора были введены в конце июля, они ограничивают экспорт в Россию оборудования для глубоководного бурения, добычи в Арктике и сланцевой нефти.

Традиционные нефтегазовые месторождения в России, которые обеспечивают 90% текущего производства нефти в России, — на стадии снижения: требуется применение все более сложных технологий и оборудования, чтобы поддерживать объемы производства, объясняют аналитики Bank of America Merill Lynch. Кооперация с западными компаниями критична для развития российской нефтегазовой отрасли, предупреждают они.

Общие прямые инвестиции в новые российские месторождения оценивались около $500 млрд до 2030 г. и могли бы принести дополнительно не менее $300 млрд за счет эффекта мультипликатора, пишут аналитики Bank of America Merill Lynch. Президент Роснефти Игорь Сечин называл в прошлом году $500 млрд в качестве необходимых инвестиций в освоение арктического шельфа, где запасы составляют более чем 35 млрд барр. нефтяного эквивалента.

Средние темпы снижения добычи составят около 1,5% в год, но могут ускорится до 3-5%, предупреждают аналитики Bank of America Merill Lynch. По прогнозам Международного энергетического агентства (МЭА), средний уровень добычи в России в этом году составит около 10,1 млн барр. в день. Ускорение темпов снижения добычи нефти может привести к потере $27-65 млрд бюджетных доходов в ближайшие шесть лет, прогнозируют аналитики Bank of America Merill Lynch.

По мере исчерпания традиционных запасов неизбежным становится продвижение на новые территории в Восточной Сибири и офшорные территории, а также освоение сланцевой нефти. Эти запасы являются значительными и могут стать основой будущей добычи нефти в России. По оценке US Geological survey, запасы сланцевой нефти в Баженовской свите превышают 140 млрд барр. По оценке Минэнерго, добыча нетрадиционной нефти может принести более 500 000 барр. в день к 2018 г.

Освоение арктического шельфа могло бы повысить капитализацию «Роснефти», но если крупнейшие западные компании из-за санкций начнут ограничивать деятельность в России, сценарий роста привлекательности «Роснефти» в будущем не реализуется — катализатор ее роста исчезнет, считают аналитики Bank of America Merill Lynch. Инвестпрограммы всех российских нефтяных компаний могут сократиться, спрос на нефть из России также может упасть, предупредило МЭА.

Санкции Евросоюза являются точечными мерами, они не относятся к уже согласованным контрактам, действуют один год и могут быть продлены только на основе консенсуса в ЕС, оптимистичны в МЭА. Агентство отмечает и мягкость ограничений: они сформулированы расплывчато и оставляют возможность компаниям обойти их. Что будет в случае, если санкции будут действовать продолжительное время, МЭА ответа не дает.

Санкции могут повлиять на темпы роста всех российских компаний, признало МЭА ранее: их расходы и инвестпрограммы могут стать более консервативными. Темпы роста российского ТЭКа могут упасть, поскольку введенные санкции ограничили доступ компаний к долгосрочному капиталу и технологиям, полагают аналитики BNP Paribas.

В России были запланированы масштабные сейсмические исследования в ближайшие годы, санкции могут изменить планы, признал Инге Рюкке из норвежской инжиниринговой компании Aker Solutions. Российским нефтегазовым компаниям из-за санкций Запада придется обращаться к альтернативным поставщикам оборудования из КНР: сбоев не будет, но качество технологий может ухудшиться, предупредило агентство Moody’s.

Но российские компании пока не меняют планы из-за санкций. На прошлой неделе «Роснефть» и ExxonMobil начали бурение самой северной скважины в России «Университетская-1», сообщила «Роснефть». Президент «Роснефти» Игорь Сечин сказал, что надеется открыть в Арктике новую нефтеносную провинцию, которая «по объему ресурсов превзойдет такие нефтегазоносные провинции, как Мексиканский залив, бразильский шельф, шельф Аляски и Канады, и будет сопоставима с ресурсной базой Саудовской Аравии». «Существенного влияния на нашу текущую деятельность санкции не оказали и не оказывают. Но что касается наших инвестиционных планов, мы их тоже не пересматриваем», — заявил в ходе телефонной конференции финансовый директор «Газпром нефти» Алексей Янкевич (его слова по «Интерфаксу»).

12.08.2014

МЭА: Санкции могут снизить расходы российских нефтекомпаний

Инвестиционные программы российских нефтяных компаний могут сократиться, спрос на нефть из России также может упасть, считают в Международном энергетическом агентстве

Санкции США и ЕС в отношении нефтяного сектора России вряд ли сильно повлияют на уровень добычи страны и ее поставки на внешний рынок в краткосрочной перспективе, заявило Международное энергетическое агентство (МЭА). Как это повлияет в среднесрочной перспективе, пока не ясно, считают в агентстве.

США и ЕС ввели санкции против российского нефтяного сектора в конце июля, ограничив экспорт в Россию оборудования для глубоководного бурения, добычи в Арктике и сланцевой нефти.

Отношение к российскому ТЭКу среди инвесторов ухудшилось после введения отраслевых санкций со стороны США и ЕС: индекс MSCI Russia Energy упал в июле на 11%.

Санкции Евросоюза являются точечными мерами, они не относятся к уже согласованным контрактам, действуют один год и могут быть продлены только на основе консенсуса в ЕС, оптимистичны в МЭА. Агентство отмечает и мягкость ограничений: они сформулированы расплывчато и оставляют возможность компаниям обойти их. Что будет в случае, если санкции будут действовать продолжительное время, МЭА ответ не дает.

Но санкции могут повлиять на темпы роста российских компаний, признало МЭА: их расходы и инвестпрограммы могут стать более консервативными. Аналитики BNP Paribas считают, что темпы роста российского ТЭКа могут упасть, поскольку введенные санкции ограничили доступ компаний к долгосрочному капиталу и технологиям.

Но российские компании пока не меняют планы. На прошлой неделе «Роснефть» и ExxonMobil начали бурение самой северной скважины в России Университетская-1 участка Восточно-Приновоземельский-1, сообщила «Роснефть». Президент «Роснефти» Игорь Сечин сказал, что надеется открыть в Арктике новую нефтеносную провинцию, которая «по объему ресурсов превзойдет

такие нефтегазоносные провинции, как Мексиканский залив, бразильский шельф, шельф Аляски и Канады, и будет сопоставим с ресурсной базой Саудовской Аравии».

Из-за санкций может упасть также спрос на российскую нефть на мировом рынке, считают в МЭА: сейчас проблем с обеспечением рынка сырьем нет, найти замену не составляет труда. Из-за санкций нефтяные котировки могут вырасти уже в следующем году, ранее предупреждали аналитики Morgan Stanley. По их подсчетам, баррель нефти может подорожать на $11 уже в 2015 г., так как Россия добавилась в число геополитических рисков нефтяного рынка, а остальных рисков, связанных с Ближним Востоком, меньше пока не стало.

08.08.2014

«Роснефть» хочет выйти из-под регулирования закона о госзакупках

Это позволит ей договариваться с поставщиками оборудования напрямую, считают эксперты

Роснефть» для защиты от санкций, ограничивающих поставки в Россию оборудования для нефтедобычи, предлагает ввести мораторий на применение закона «О закупках товаров, работ, услуг отдельными видами юридических лиц» и снизить или обнулить пошлины на импортное оборудование. Такие предложения сделал представитель «Роснефти» на специальном совещании в Минэнерго 1 августа, сообщил источник «Ведомостей», близкий к одному из участников совещания, и подтвердил федеральный чиновник.

В последние дни июля ЕС и США в качестве очередных санкций ввели ограничения на экспорт в Россию оборудования для глубоководного бурения, добычи в Арктике и добычи сланцевой нефти. Теперь для экспорта в Россию такого оборудования потребуется предварительное одобрение европейских или американских властей.

По данным Минэнерго, в добыче нефти и газа в России на импортное оборудование приходится до 24% (на шельфе — почти 100%), в нефтегазопереработке и нефтехимии — до 35% (при производстве сжиженного природного газа — около 100%). Согласно данным Федеральной таможенной службы, в 2013 г. в Россию из ЕС и США было ввезено трубной продукции на $138 млн, бурильных установок, несамоходных машин и механизмов — на $646 млн. По поручению президента Владимира Путина правительство сейчас разрабатывает план мероприятий по снижению зависимости российского ТЭКа от импорта. Правительство должно подготовить предложения до 1 ноября.

«Роснефть», которая в середине августа начинает бурение в Карском море вместе с ExxonMobil, заявила, что многие позиции из перечня санкций ЕС для компании не критичны. Поставщики аналогичной продукции есть в России либо в странах, не входящих в еврозону. «В компании есть четкое понимание по путям решения вопросов с поставками необходимого оборудования, хотя переориентация закупок займет некоторое время», — говорилось в сообщении «Роснефти» (передавал «Интерфакс»). Вчера представитель компании не ответил на запрос «Ведомостей».

Закон регулирует закупки госкомпаний и устанавливает для них ряд требований, таких как открытость закупок, неограниченный доступ участников, целевое расходование средств. Закон также дает право правительству контролировать сами закупки, их номенклатуру и указывать на приоритет отечественных производителей. «Этот закон мешает заключению контрактов, им недовольны нефтяники и производители», — говорит гендиректор Союза производителей нефтегазового оборудования Александр Романихин. Закон удлиняет процесс выбора поставщика, есть риск появления случайных компаний, проще, когда госкомпания договаривается с поставщиком напрямую, уверен он. Кроме того, сейчас, при сокращении количества поставщиков, оставшиеся могут поднять цены, считает аналитик «Сбербанк CIB» Валерий Нестеров. Это может быть нивелировано обнулением пошлин, отмечает он.

07.08.2014,

«Газпром» и «Роснефть» получили права на два участка шельфа

«Газпром» получил право пользования Хейсовским участком недр, расположенным в Баренцевом море, а ОАО «НК «Роснефть» — Притаймырским участком недр в море Лаптевых, сообщает сайт кабмина. Соответствующее распоряжение правительства было подписано 5 августа «для геологического изучения недр, разведки и добычи углеводородного сырья». Участки недр федерального значения предоставлены в пользование компаний без аукционов.

Проект распоряжения был подготовлен Министерством природы. В тексте объясняется, что «Газпром» и «Роснефть» получили эти участки как компании, имеющие опыт освоения участков недр континентального шельфа Российской Федерации не менее пяти лет, «в отношении которых Российская Федерация имеет право прямо или косвенно распоряжаться более чем 50% общего количества голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал общества».

Хейсовский участок недр федерального значения имеет площадь 83 590 кв. км. Прогнозные ресурсы углеводородов в пределах Хейсовского участка недр на основании количественной оценки ресурсов углеводородного сырья Российской Федерации по состоянию на 1 января 2009 г. составляют по категории Д2: по нефти — 393,7 млн т (геологические ресурсы) и 118,1 млн т (извлекаемые ресурсы); по газу — 2081,4 млрд куб. м; по конденсату — 32,6 млн т (геологические ресурсы) и 22,8 млн т (извлекаемые ресурсы), говорится в пресс-релизе кабмина.

Притаймырский участок недр федерального значения имеет площадь 20 619 кв. км. Прогнозные ресурсы углеводородов в пределах Притаймырского участка недр на основании количественной оценки ресурсов углеводородного сырья Российской Федерации по состоянию на 1 января 2009 г. составляют по категории Д2: по нефти — 348,6 млн т (геологические ресурсы) и 104,6 млн т (извлекаемые ресурсы); по газу — 362,8 млрд куб. м.

01.08.2014

Нефтяные компании справятся с долгами, несмотря на санкции

Санкции могут оказаться хоть в чем-то полезными. Особых проблем с рефинансированием долга нефтегазовые компании не ощутят, но зато компании откажутся от дорогостоящих покупок за рубежом

В середине июля США ввели санкции против «Роснефти» и «Новатэка». Этим компаниям был закрыт доступ к получению кредитов на срок свыше 90 дней. Но они смогут воспользоваться ранее открытыми долгосрочными кредитными линиями американских банков. Несмотря на то что доступ к краткосрочному кредитованию закрыт, ситуация с долгом остается управляемой для

российского нефтегазового сектора, пишут аналитики Bank of America Merrill Lynch в своем обзоре. Геополитический кризис может подтолкнуть компании больше полагаться на финансирование из Азии.

«Роснефть» уже получает предоплату от китайской CNPC (общая ее сумма — $70 млрд), подписала меморандум с Sinopec, напоминают эксперты. «Газпром» в рамках контракта на поставку газа в Китай получит от CNPC предоплату в объеме $25 млрд, которые пойдут на строительство газопровода «Сила Сибири». «Новатэк» ждет получения до $20 млрд в качестве проектного

финансирования на «Ямал СПГ» (см. статью на 12 стр.). В то же время ни «Газпром», ни «Новатэк» не подтверждают, что они будут использовать предоплату для погашения долга, но у них есть возможность заменить долгосрочный долг предоплатой. Эксперты считают, что положение российских компаний лучше, чем было в кризисном 2008 году. Объем краткосрочного долга в их долговом портфеле упал со среднего значения с 60% в 2008 г. до 30% в 2013 г. А низкая процентная ставка в 2011-2013 гг. стимулировала их к тому, чтобы брать долгосрочные кредиты.

Но если компаниям будет отказано и в кредитах на европейском рынке, это может привести к росту расходов на обслуживание долга, заморозить их дальнейшие инвестиции и замедлить рост, писали эксперты Moody’s.

Президент «Роснефти» Игорь Сечин не исключал сдвига каких-либо проектов и готов к ситуации, вызванной санкциями США. Изменений в работе с иностранными партнерами не произошло, уверял в пятницу вице-президент «Роснефти» Святослав Славинский. Отношение чистый долг «Роснефти» к EBITDA — 1,3. Но на этот и следующий год приходятся самые высокие выплаты по долгам — в сумме около $30 млрд. При этом капзатраты в первом полугодии составили всего 237 млрд руб. (33% запланированного на 2014 г.).

С другой стороны, санкции могут «уменьшить аппетиты» российских компаний к покупкам на внутреннем и зарубежном рынках, считают эксперты Bank of America Merrill Lynch. В июле в интервью Financial Times Славинский говорил, что «Роснефть» меняет стратегию развития и отказывается от новых крупных приобретений в пользу органического роста. Но продолжит совершать «небольшие по размеру» сделки в области бурения и обслуживания.

«В любом случае санкции отразились на всех компаниях Это в любом случае отражается на капитализации компании и на ее возможностях доступа к финансовым рынкам, — говорил в июне в интервью “Ведомостям” президент “Лукойла” Вагит Алекперов. — Кто-то может говорить “не отразилось, не отразилось”, но санкции все равно отражаются на всех!» Вчера он сказал, что

компания сохраняет планы по реализации инвестиционной программы. По его словам, пока сложно сказать, как повлияют санкции на деятельность компании. «Мы еще дооцениваем все последствия, которые могут сложиться», — сказал он (цитата по «Интерфаксу»). Источник в одной из нефтяных компаний говорит, что основная сложность сейчас — это удорожание привлечения заемных средств. «Мы предпринимаем усилия, чтобы снижать кредитную нагрузку, высвобождать оборотный капитал», — сказал председатель совета директоров ТМК (поставщик труб для нефтегазового сектора) Дмитрий Пумпянский. ТМК хочет сократить инвестиции и направлять высвободившиеся деньги на погашение кредитов, сказал бизнесмен.

Проблем с доступом к финансированию не будет даже у «Роснефти», уверен заместитель начальника управления анализа рынка акций ИК «Велес капитал» Василий Танурков. Если будут откладываться проекты, то, скорее всего, по причине отказа от участия иностранных компаний, а также из-за эмбарго ЕС на поставку оборудования в Россию. Но коснутся только проектов на начальной стадии, говорит он.

— — — — — — — — — —

i/ Компания стала Too_big_to_fail в масштабах РФ

В теории «слишком большие, чтобы обанкротиться» утверждается, что некоторые финансовые учреждения являются настолько большими и настолько взаимосвязаны, что их банкротство будет иметь катастрофические последствия для экономики, и, следовательно, они должны быть поддержаны правительством, когда они сталкиваются с трудностями.

Сторонники этой теории считают, что некоторые организации настолько важны, что они должны стать получателями благоприятной финансовой и экономической политики правительств или центральных банков.

Оппоненты считают, что одной из проблем, которая возникает является моральный риск, благодаря чему компания, получающая выгоды от этих защитных политик будет стремиться к получению прибыли, заведомо занимая позиции, которые относятся к категории высокого риска.

ii/ Активная скупка активов в кредит и аппетит к подобных действиям (возможное поглощение Башнефти) приводят к значительной неустойчивости компаний в виду отсутствия внутренних резервов к внешним шокам: уменьшениние цены на нефть не исключено в виду возможного замедления мировой экономики и активного демпинга из повстанцев из Ливии и Ирака.

Равновероятно и увеличение цены на нефть из-за санкций против России, но эффект от этого Роснефть может и не получить, ситуация с торговлей нефтью с Японией показывет возможные рыночные инверсии.