Europe in figures — Eurostat yearbook 2011

Europe in figures — Eurostat yearbook 2011: Energy

Final energy consumption (in other words, excluding energy used by power producers)

Europe in figures — Eurostat yearbook 2011

Europe in figures — Eurostat yearbook 2011: Energy

Final energy consumption (in other words, excluding energy used by power producers)

Попробуем разобраться, чем же является газотранспортная система Украины, или, если более точно, системы газопроводов, по которым российский газ транспортируется в европейские страны.

Четыре так называемых транзитных газопровода: Долина—Ужгород—Западная граница-2 (или «Братство»), Оренбург—Западная граница (или «Союз»), Уренгой—Помары—Ужгород, «Прогресс» (или Уренгой—Ужгород ІІ) сооружались Советским Союзом в период с 1967-го по 1989 год. В строительстве принимали участие страны Совета экономической взаимопомощи. В те времена широко использовалось словосочетание «газ—трубы», т.е. в обмен на поставленные в Советский Союз трубы в страны Европы поступал природный газ. Вместе с тем для обеспечения транзита газа на западной границе были построены уникальные подземные хранилища газа (ПХГ) общей мощностью около 25 млрд. кубометров газа. На протяжении всего этого периода и по настоящий момент наша газотранспортная система обеспечивает надежный транзит газа в европейские страны. Не следует забывать, что украинская ГТС создавалась как часть Единой системы газоснабжения Союза и не является чисто транзитной системой, а включает целую сеть газопроводов-отводов для газификации всей территории Украины.

Что это дает нашей стране? Так, в 2011 году транзит 92,9 млрд. кубометров газа принес доход в 25,86 млрд. грн. (при тарифе на транзит 2,8—2,9 долл. за 1000 кубометров на 100 км). Доход от внутренней работы (транспортировки газа украинским потребителям и хранения в ПХГ) в 2011 году для ДК «Укртрансгаз» составил примерно 8,77 млрд. грн., т.е. 25,3% от общего дохода (транзит газа и внутренняя работа). Только от рентных платежей за транзитную транспортировку природного газа по территории Украины в бюджет государства в 2011-м поступило около 2,2 млрд. грн. На эксплуатационные нужды самой системы, ее модернизацию и ремонт было использовано около 19,63 млрд. грн., что составляет 56,7% от общего дохода.

Много это или мало? Если исходить из того, что ВВП страны в 2011 году составил примерно 1,314 трлн. грн., то доход от транзита — это около 2% от всего ВВП Украины.

Безусловно, можно и нужно говорить о выгодности услуг по транзиту газа для экономики Украины, но отнюдь не об их исключительности. Например, доход от экспорта продукции металлургической промышленности в 2011 году, по данным Национального института стратегических исследований, составил 134,399 млрд. грн.

Надо перестать относиться к ГТС как к фетишу, олицетворению нашей независимости. Это всего лишь актив, который при определенных условиях может быть высокоприбыльным. Реальная стоимость этого актива определяется тем доходом, а вернее, прибылью, которую он может дать. Эту прибыль необходимо разделить на две составляющие: от транзита и от внутренней работы. Очевидно, что на эти величины прямо влияют объемы транзита газа и объемы газа, поставленного украинским потребителям.

Перейдем к другому измерению — энергетическая безопасность страны. Безусловно, ГТС является существенным элементом обеспечения такой безопасности. Система осуществляет не только транзит газа, но и внутреннюю транспортировку и импорт в Украину примерно 40—45 млрд. кубометров природного газа в год.

Представим на минуту, что украинская ГТС перешла в частные руки. Хорошо это или плохо? Все зависит от того, в какой законодательной среде функционирует этот объект. Если в условиях законодательной среды Европейского Союза (а Украина присоединилась к Европейскому энергетическому сообществу с его требованием обязательной имплементации в нашей стране европейского энергетического законодательства), то мы не видим в этом ничего катастрофического; если же в условиях монопольного диктата владельца, то результаты действительно могут быть весьма плачевными.

Основной задачей нефтегазового комплекса является обеспечение потребностей страны в углеводородном топливе. Именно это является главным в системе энергетической безопасности. Отсюда возникает следующий вопрос: сколько же газа нужно Украине и каким образом его можно получить?

По нашему мнению, в среднесрочной перспективе (2014—2015 годы) даже при увеличении внутренней добычи газа до 25 млрд. кубометров в год (это оптимистический вариант, более реальный — 22,6—23,0 млрд. кубометров в год) не удастся избежать необходимости импортировать ежегодно 25—30 млрд. кубометров газа. В 30-е годы текущего столетия, даже при начале добычи природного газа из нетрадиционных источников, эта цифра будет на уровне около 15—20 млрд. кубометров. При этом необходимо будет — как раз из соображений энергетической безопасности — диверсифицировать источники его импорта.

Одним из вариантов диверсификации является строительство LNG-терминала. В то же время диверсификация в значительной мере будет определяться состоянием и возможностями нашей ГТС. Мы знаем, что система нуждается в коренном улучшении ее энергетической эффективности. Это касается как газоперекачивающих агрегатов (ГПА), так и подземных хранилищ газа. Если для ГПА необходимо заменить изношенные агрегаты с повышением их коэффициента полезного действия, то для ПХГ — это повышение пиковых темпов отбора газа с нынешних 220 млн. кубометров в сутки до хотя бы 350—400 млн. Например, Германия, располагая суммарными мощностями подземного хранения в объеме около 20,4 млрд. кубометров, может в пиковом режиме отбирать до 370,7 млн. кубометров в сутки.

Следует отметить, что пока по удельным показателям экономической эффективности наша система проигрывает «более молодому» газопроводу Ямал—Европа, проходящему по территории Беларуси. В то же время говорить о реконструкции ГТС без гарантий ее загрузки довольно сложно.

Расчеты, выполненные ООО «Нефтегазстройинформатика», показывают, что с учетом прогноза импорта природного газа в страны Европы, доли российского газа в этом импорте минимальная загрузка украинской ГТС составит в 2020 году примерно 40—50 млрд. кубометров. Много это или мало? Для обеспечения рентабельности всех четырех транзитных газопроводов, конечно же, мало. Но вполне хватает для рентабельной работы двух из них. Эта оценка может служить, по-нашему мнению, исходным положением для определения решений по реконструкции ГТС.

Есть основания предполагать, что объем транзита газа через украинскую ГТС будет выше минимального. Это обусловлено наличием мощных ПХГ на западной границе Украины с возможностью хранения до 25 млрд. кубометров товарного газа. Опыт зимы 2011—2012 годов показал, что без достаточных объемов хранения весьма сложно обеспечить пиковые всплески потребления газа (конечно, с учетом реконструкции ПХГ). Ни «Северный поток», ни «Южный поток» даже в среднесрочной перспективе не будут иметь таких возможностей.

Все страны дальнего зарубежья (в терминологии ОАО «Газпром»), то есть европейские страны, по данным Gas Storage Europe (GSE), имеют подземные мощности по хранению всего около 85 млрд. кубометров газа. Даже простое сопоставление этих цифр показывает, каким преимуществом обладает украинская ГТС. С другой стороны, что же делать при минимальных объемах транзита в 40—50 млрд. кубометров в год с остающимися двумя газопроводами? В этом случае появляется возможность реверса, т.е. поставки природного газа не из Украины в страны Европы, а наоборот, из стран Европы в Украину.

Газ из украинской ГТС подается, в частности, в Словакию. Словацкая транзитная газотранспортная система состоит из четырех газопроводов с максимальной суточной пропускной способностью соответственно 81,5; 81,5; 85,0 и 45,0 млн. кубометров/сутки (суммарно 293 млн. кубометров в сутки, или около 107 млрд. в год).

С 2013 года «Газпром» уменьшает резервирование пропускных мощностей словацкой системы газопроводов. Ведь снижение транзита природного газа через Украину напрямую коснется и Словакии. Это позволит уже в 2013 году «развернуть» одну трубу мощностью 45 млн. кубометров/сутки в обратном направлении, т.е. для подачи газа из Словакии в Украину.

Представители компании Eustream, оператора словацкой ГТС, также подтверждают, что в среднесрочной перспективе (2014—2015 годы) из ГТС Словакии в Украину может транспортироваться около 85 млн. кубометров/сутки (20 млрд. кубометров в год). То есть возникает реальная возможность поставки природного газа в Украину по этому направлению.

Это, кстати, напрямую угрожает интересам «Газпрома», ведь в Украину российская компания поставляет пока наибольшие экспортные объемы, и потеря даже части такого рынка для нее весьма болезненна.

Это же свидетельствует о том, что ОАО «Газпром» очень серьезно будет относиться и к решениям о снижении транзита через украинскую ГТС.

Данная ситуация, как это ни парадоксально, говорит о том, что снижение объемов транзита через украинскую ГТС имеет и позитивную сторону. Мы это должны понимать.

Реверс приоткрывает для Украины еще одну перспективную возможность, а именно — вхождение в европейскую систему спотовой (биржевой) торговли природным газом. Для этого целесообразно, с использованием украинских ПХГ на западной границе, создать в перспективе «восточноевропейский газовый хаб», объединяющий

операторов ГТС Украины, Венгрии, Словакии и, возможно, Польши. То есть включить ПХГ Украины в систему спотовой торговли природным газом в Европе.

Этой цели, по нашему мнению, служит принятие Закона Украины №10305 «Об осуществлении государственных закупок» (относительно закупок природного газа), позволяющего «Нафтогазу Украины» уже сейчас прямо или опосредованно начать работу по закупке природного газа на европейских торговых площадках, а после либерализации украинского внутреннего рынка обеспечить работу госкомпаний на газовой площадке (хабе), которая, мы надеемся, будет создана в Украине.

Очевидно, что организация газового хаба на территории Украины позволит газовым трейдерам, опираясь на возможности украинских ПХГ, начать торговые операции в рамках европейских региональных газовых рынков.

Чтобы создать условия для хранения газа европейскими газотрейдерами в наших ПХГ, было бы целесообразно, по нашему мнению, выделить хранение в отдельный бизнес, создав акционерную компанию, возможно, как дочернюю в трехстороннем консорциуме.

Следует отметить, что «Газпром» активно работает на европейском рынке. В Европе создана и работает дочерняя компания группы «Газпром» Gazprom Marketing & Trading Switzerland AG. В настоящее время «Газпром» пытается сконцентрировать в своих руках и спотовую торговлю российским газом. Это может создать определенные трудности для Украины.

Каковы же должны быть конкретные действия для реализации вышеизложенных возможностей?

Все еще актуальным, на наш взгляд, является создание трехстороннего консорциума с ОАО «Газпром» и европейскими компаниями на базе наших транзитных газопроводов и ПХГ на западной границе страны. Это обеспечит условия для технического усовершенствования, облегчит возможность привлечения средств из внешних источников (кредиты, выпуск акций), усилит позиции компании на внешнем и внутреннем рынках, повысит уровень менеджмента, а главное — исключит возможность политического давления на принятие коммерческих решений. Присутствие иностранных партнеров усилит позиции страны в переговорах о международных поставках газа.

Именно присутствие европейских компаний и позволит обеспечить реальное выполнение в Украине европейского энергетического законодательства, привлечет для работы на отечественных ПХГ европейских газотрейдеров.

Безусловно, реализация этих мер потребует внесения изменений в законодательство, принятия ряда нормативных актов, а также определенных капиталовложений для отделения транзитных газопроводов от внутренней газопроводной сети. Но выгоды от этого, по нашему мнению, существенно превысят понесенные затраты.

Необходимо понимать, что для обеспечения успешной реализации задач реверса и хранения природного газа в украинских ПХГ европейскими компаниями необходимо провести большую подготовительную работу, причем не только техническую, но и законотворческую. Следует внести изменения в ряд законодательных и нормативных актов. В качестве первоочередной меры необходимо разработать концепцию создания в Украине газового хаба. Для этого потребуется поддержка на высшем государственном уровне, напряженная, ответственная и, что особенно важно, согласованная работа всех заинтересованных министерств и ведомств.

По нашему мнению, создание трехстороннего консорциума играет определяющую роль для эффективного функционирования украинской ГТС, и не следует связывать его создание с переговорами о снижении цены на импортируемый в страну российский газ.

Не беремся судить, насколько необходимым было подписание злополучных контрактов в 2009 году, но формула цены на импортируемый из России природный газ нам и по сей день аукается.

Дело в том, что у большинства европейских компаний в долгосрочных контрактах цена природного газа упрощенно определяется по формуле y = а + b•x, где у — цена природного газа, х — цена сырой нефти (цены на газойль и мазут могут быть выражены через цену на нефть), а, b — коэффициенты.

В контракте же «Газпрома» с «Нафтогазом» используется формула y = а•b•x, где при достаточно большом а (а = 450 — базовая цена) даже при незначительном увеличении цены на нефть происходит резкое увеличение цены природного газа. Это утверждение можно проиллюстрировать на следующих примерах. Если в 2012 году прогноз среднегодовой цены на российский газ для дальнего зарубежья, по данным Минэкономразвития РФ, повысится по сравнению с 2011 годом на 5%, то для Украины это повышение составит примерно 28%. В таблице приведены оценки стоимости импортируемого российского газа при прогнозируемых в 2015-м и 2019 году ценах на нефть.

http://zn.ua/ECONOMICS/gazotransportnaya_sistema_ukrainy_na_razdorozhie-100867.html

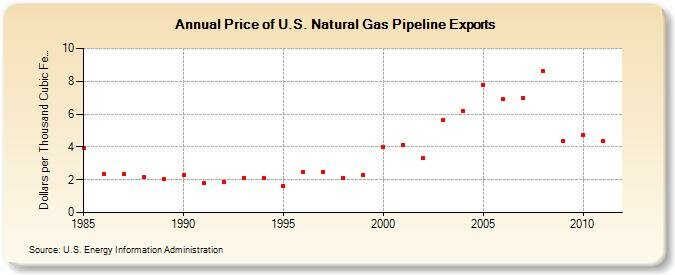

http://www.eia.gov/naturalgas/data.cfm

http://www.eia.gov/dnav/ng/ng_sum_lsum_dcu_nus_m.htm

U.S. Natural Gas Wellhead Price (Dollars per Thousand Cubic Feet)

http://www.eia.gov/dnav/ng/hist/n9190us3m.htm

— —

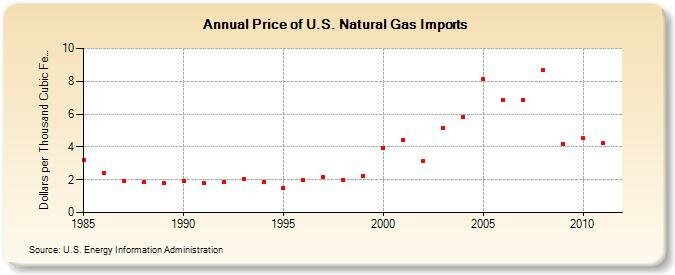

Price of U.S. Natural Gas Imports (Dollars per Thousand Cubic Feet)

http://www.eia.gov/dnav/ng/hist/n9100us3m.htm

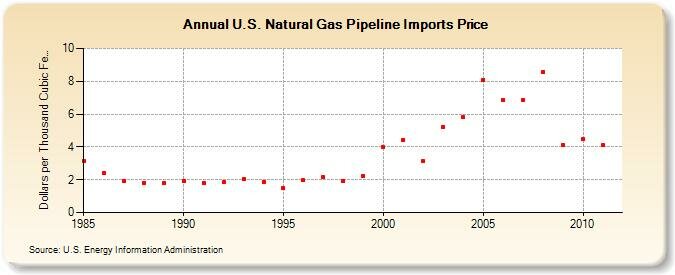

U.S. Natural Gas Pipeline Imports Price (Dollars per Thousand Cubic Feet)

http://www.eia.gov/dnav/ng/hist/n9102us3m.htm

Price of U.S. Natural Gas LNG Imports (Dollars per Thousand Cubic Feet)

http://www.eia.gov/dnav/ng/hist/n9103us3m.htm

— —

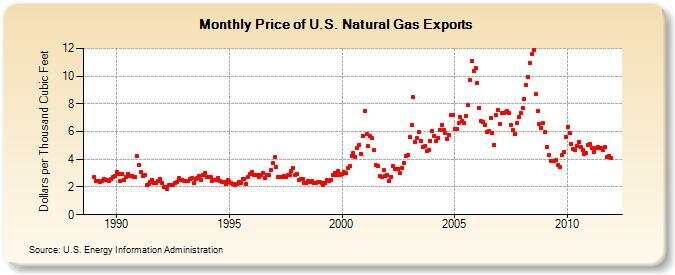

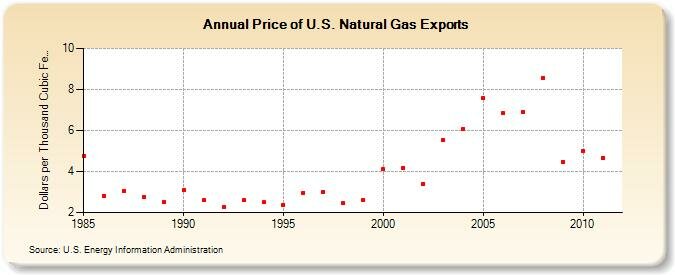

Price of U.S. Natural Gas Exports (Dollars per Thousand Cubic Feet)

http://www.eia.gov/dnav/ng/hist/n9130us3m.htm

Price of U.S. Natural Gas Pipeline Exports (Dollars per Thousand Cubic Feet)

http://www.eia.gov/dnav/ng/hist/n9132us3m.htm

Price of Liquefied U.S. Natural Gas Exports (Dollars per Thousand Cubic Feet)

http://www.eia.gov/dnav/ng/hist/n9133us3m.htm

— — — — — — — —

Выводы по графикам

Цена на устье, общая импортная цена, цена импорта по трубопроводам имеют близкие значения, но имеется значительное отличие уже от цены импорта СПГ.

Импорт СПГ дек. 2011: 5.45$ за 1000 куб футов = 194.6$ за 1000 куб. м

Общая экспортная цена и цена экспорта по трубопроводам закономерно превосходят общая импортную цену и цену импорта по трубопроводам.

Значительно превосходит все остальные цены цена экспорта СПГ: 12.84$ за 1000 куб футов = 458.57$ за 1000 куб. м.

Для сравнения возьмем цены за 15 декабря

http://www.firstenergy.com/news_usage.php?news_id=3128

Зеебрюгге 9.20$/mmbtu, принимая 1000 куб.м = 35.8 mmbtu

Цена = 9.20*35.8 = 329.36 $/1000 куб.м

UK NBP $9.06$/mmbtu

Цена = 9.06*35.8 = 324.35 $/1000 куб.м

Netherlands TTF (Day Ahead) $9.32$/mmbtu

Цена = 9.32*35.8 = 333.66 $/1000 куб.м

Таким образом, единого мирового рынка газа нет.

Экспортный СПГ США вряд ли будет конкурентоспособен в Европе.

Оригинал взят в post

26/07/2011 — РИА Новости

Эксперты Центра экономических исследований «РИА-Аналитика» провели исследование текущего уровня тарифов на природный газ для населения в различных европейских странах. По итогам анализа был подготовлен рейтинг стран Европы по ценам на природный газ для населения. Рейтинг был составлен на основании оценки стоимости природного газа для населения по данным статистических комитетов и регулирующих органов различных стран на последнюю доступную дату. Расчет цен на газ производился путем пересчета местной валюты в российские рубли по курсу ЦБ РФ. Для стран зоны евро цены из показателей на единицу энергии переводились в пересчете на кубические метры газа исходя из энергетических свойств газа Газпрома.

Анализируя результаты рейтинга, необходимо учитывать, что стоимость газа, приведенная в таблице, является оценкой среднего уровня цен для населения в целях сравнения, и может существенно отличаться в каждом конкретном случае в зависимости от места проживания в пределах государства, объемов потребления газа семьей, наличия газовых плит, центрального отопления и пр. Важно отметить, что цены на газ для населения могут быть совершенно не связаны с теми ценами, за которые страны-импортеры, например, этот газ приобретают. Причем разница может наблюдаться в любую сторону – в некоторых странах тарифы для населения ниже закупочных цен на газ за счет социальной поддержки государством, в некоторых – значительно выше за счет высоких налогов. Тем не менее, связь между мировыми экспортными ценами и стоимостью газа для населения в долгосрочном периоде прослеживается.

Как видно из результатов рейтинга, больше всех за природный газ платят жители Швеции – в пересчете на российские рубли один кубометр природного газа в бытовых целях в этой стране в среднем стоит 45.5 руб. Одна из причин столь высокой стоимости «голубого топлива» в Швеции в том, что доля газа в энергосистеме и бытовых потребностях этой страны очень невысока. На втором месте по дороговизне газа – соседняя Дания, семьи которой платят по 45.2 руб. за куб. м. Во многом именно поэтому, испытывая трудности с энергоресурсами, датчане достаточно сильно заинтересованы в прокладке российского газопровода «северный поток» рядом со своими берегами. На третьем месте, однако, уже с большим отрывом Италия – 32.8. руб. В пятерке рейтинга также Нидерланды и Словения, где «голубое топливо» обходится домохозяйствам в 29.8 руб. и 28.1 руб. за куб. м. соответственно.

Меньше всех за газ платят жители Казахстана с дешевым собственным топливом – только 2.1 руб. за куб. м. Правда, в этой стране стоимость газа очень волатильна по областям. На втором месте по дешевизне газа – импортирующая газ Украина (3.3 руб. за куб. м.). Одной из причин низкой стоимости газа для населения Украины является наличие собственной добычи, за счет которой удовлетворяется основная потребность частного сектора.

Один из крупнейших мировых производителей газа – Россия занимает по ценам на газ третье место с конца рейтинга со средним уровнем тарифов для населения в июне 2011 года – 3.7 руб. за куб. м., что в 12 раз меньше, чем у лидера рейтинга – Швеции, и в 5.4 раза меньше, чем в среднем по Европе. Следует отметить, что «Газпром» продает газ, предназначенный для населения, по ценам значительно ниже, чем те, по которым он приобретается домохозяйствами – оптовая цена Газпрома составляет 1.7 – 2.3 руб. за куб. м. без НДС в зависимости от региона. Более высокая итоговая стоимость газа складывается уже на дальнейших этапах ценовой цепочки.

В пятерке рейтинга с конца также входящая в таможенный союз с Россией Белоруссия (4.8 руб. за куб. метр.) и еще один близкий партнер России — Армения (9.9 руб. за куб. м.). В среднем в Европе стоимость куб. м. газа населению обходится примерно в 20 руб. Выше этого показатели цен у 15 стран, ниже – у 17. Меньше 5 руб. за куб. м. газ стоит только в 4 странах из 32-х, и все это страны СНГ.

http://ria.ru/research_rating/20110726/407266309.html

Оригинал взят у в СПГ Китаю в августе обходился в $363

Импорт сжиженного природного газа (СПГ) в Китай сократился в августе до 1,05 млн тонн с 1,18 млн тонн в июле. Цена закупленного газа в минувшем месяце составила $495 за тонну против $433 в июле.

http://www.oilru.com/news/278850/

$495 за тонну это $363 за м3 или на 10% дешевле, чем газпром в августе поставлял газ Германии и ровно та же цена, по которой СПГ сейчас торгуется в Европе. Интересно, Китай еще надеется выбить из газпрома $250 ?

Из угла в угол

Сразу после харьковских договоренностей о скидке в $100 на российский газ за аренду Россией военной-морской базы в Севастополе до 2042 года, украинским властям показалось, что они поймали ветер в паруса, и теперь дело техники пересмотреть в принципе газовый контракт от января 2009 года. Но не получилось. Россия выказала твердую неуступчивость.

С украинской стороны в ход пошли громкие сообщения о проектах по обеспечению энергетической безопасности державы. С весны прошлого года в СМИ замелькали мажорные размышления «экспертов» сначала про добычу сланцевого газа, потом про метан, извлекаемый из угольных пластов. Чуть позже информационное пространство Украины стали сотрясать прожекты по освоению залежей углеводородов на шельфе Черного моря и строительству терминала по сжиженному газу. Договорились даже до явной экзотики – пригрозили «Газпрому», что свет клином на нем не сошелся и есть возможность брать товар у египтян за $ 190.

Все эти планы имеют право на жизнь. Однако их реализация в обозримой перспективе нереальна. Внешние инвесторы явно осторожничают, т. к. проблем с дефицитом топлива пока не наблюдается, а у державы, которая от безнадеги стала наращивать пенсионный возраст своим гражданам, в принципе не может быть свободных средств, достаточных, чтобы осилить многомиллиардные затеи с неизвестным результатом. В Москве всё это прекрасно понимают, потому там не дрогнули под напором пропагандистского гула. Наоборот, позиция россиян стала ужесточаться – Таможенный Союз в обмен на снижение цен.

Сдается мне, что украинские власти тоже стали всерьёз подумывать над соседскими предложениями, иначе бы Путин – человек, не склонный к беспочвенным фантазиям, не стал бы открыто ломиться со своей «пропозицией». Но тут взвилось европейское сообщество. Кооперация Украины и России и, следовательно, появление из небытия нового глобального конкурента не входит в планы евробратьев.

Украину жестко поманили в Зону свободной торговли с ЕС (на условиях Европы) и искусственным, ничего не значащим титулом ассоциированного члена сообщества. Естественно, заслышав про евроинтеграцию, синдром самостийности у керманычей как рукой сняло. Еврохомут нам слаще и приятнее. Предложения России быстро похерили. Правда, были какие-то хитропопые потуги провести великороссов формулой «3+1», но соседи не повелись на лукавую арифметику.

В итоге метаний Украине грозит непопадание ни в одну из луз, поскольку она по своей извечной многовекторной прихоти загнала себя в угол. Ассоциация с ЕС поколеблена. Утверждать нас в этом неофициальном формате не собирались. Получить односторонние экономические уступки от Украины в рамках ЗСТ – это да, а вот одарить эквивалентным встречным движением – это не в правилах равноправного партнерства. А арест экс-премьера не за реальные грехи эпохи первичного накопления капитала (в том числе по делу её патрона Павла Лазаренко), а по надуманным обвинениям в превышении полномочий и чуть ли не в государственной измене, – хорошая причина культурно отказать нашей горемычной державе в европейскости.

Внутренняя экономическая ситуация, что бы там власти оптимистичного ни говорили, не благоволит к тому, чтобы платить европейскую стоимость за российский газ. И судя по тому, как методично начинает валиться финансовая система Евросоюза, не за горами очередной обвал и в Украине. На беду, исходя из котировок нефти на мировых площадках весной и летом 2011 года, $ 400 и более за 1 тыс. куб. м на границе с Россией придется платить до глубокой осени следующего года.

Украина плотно сидит на газовой игле. «Удельный вес» газа в общем объеме энергоносителей, используемых 72 тыс. котельных на предприятиях Теплокоммунэнерго, составляет 70 %. Доля стоимости газа в себестоимости удобрений (наша экспортная топ-продукция) – 80 %; в производстве кирпича – 60 %; в цементе – 40 %; в металле – 15 %; сахаре, мясе, молоке и хлебе – 12-20 %.

Азаров прекрасно сечет фатальную газовую зависимость. Как бы его ни критиковали, он является наиболее подготовленным премьером за всю историю новой Украины. Но Николай Янович не Бог и не может в одночасье переключить всю промышленность на уголь. На это потребуются две пятилетки и колоссальные средства. По сути, необходима промышленная революция наоборот – переход во многих случаях от более рационального топлива к угольным технологиям начала 20 века. А у Украины нет ни времени, ни средств. Все эти вопросы снялись бы сами собой, пойди Украина на глубокую кооперацию с Россией. Но ей не позволяют этого сделать западные друзья и влиятельная часть местных олигархов. Потому от безнадежности ситуации премьер часто публично раздражается и допускает явно неадекватные заявления.

Даже Стокгольмский суд не в помощь. Случись невероятное и Украина выиграет тяжбу с Россией, то выигрыш будет пустяшным, да и сама виктория придет не ранее, чем через 11 месяцев после подачи официальной заявки на судебное разбирательство.

Материализм и идеализм

Теперь пора обсудить по существу имеющиеся цены на газ, которые якобы несправедливо гнетут Украину и не дают ей гармонично развиваться. Вопросом газового соглашения января 2009 года активно занималась Временная следственная комиссия украинского парламента. Вывод её председателя Инны Богословской был категоричен: Путин «отымел» Тимошенко. Если быть точным в цитировании председателя, неплохо владеющего терминологией брутального секса: «Они, извините за грубость, «отымели» партнера». Инна Германовна – женщина импульсивная, но по складу ума и образованию не технарь, а «филолог», потому отдается эмоциям в чрезмерных дозах. Но отрешимся от чувств и «красивых» метафор, и больше холодного рассудка.

Временная комиссия ещё в апреле опубликовала таблицу (весьма избирательную) цен российского газа в странах Европы и Украине. Сразу отметим, что её разыскать в «паутине» было довольно непросто. Она особо не афишировалась. Хотя на неё постоянно ссылались обвинители. Почему? Об этом ниже.

Если данные таблицы рассматривать в лоб, особо не вникая в премудрость цифр, то может сложиться впечатление, что Богословская права, когда жалкими словами бичуюет Тимошенко и её «заглотного» партнера. Однако если не гнать гнедых гнева, то возникнут естественные вопросы.

От чего, к примеру, Франция платит меньше Германии, хотя она дальше стоит от страны-продавца? Причем Франция, страна не хлипкая для судебных тяжб, не издает вопля униженной и оскорбленной. Значит, дело не только в транспортном плече.

Второй вопрос – почему в таблице нет данных по Польше, Греции, Турции? Ответ: указанные страны дают большую цену, которую не объяснить длиной маршрута доставки товара.

Следующий вопрос – почему указаны не конечные цены, а лишь контрактные без учета существенных скидок, коими «Газпром» в полной мере снабжает оптовых покупателей? Но даже из этой таблицы, усеченной под концепцию о дискриминации Украины, видно, что держава имеет не самую большую контрактную (без скидок) цену.

Не всё так просто в газовом вопросе, особенно для дилетантов, коим, безусловно, является госпожа Богословская. 6 июня Путин на совместной пресс-конференции с Азаровым четко дал понять, что кроме логики транзитных условий и базовой цены в комплексное понятие «конечная стоимость» включаются и другие факторы: «Практически для всех европейских потребителей российский газ дороже, чем для Украины. В Польше дороже, в Германии ненамного, но дороже. Но с германскими партнерами кооперация глубже, чем с Украиной».

Характерно, что Азаров не стал возражать коллеге по поводу цен, хотя в других случаях не стеснялся вступать в спор. Почему? Потому что не всё так мерзко, как малюет Инна Германовна. Для внутреннего пользования изыскания её комиссии хороши, но для суда в Стокгольме и для предметных дискуссий с Россией они явно не удобоваримы.

Сфера газовых договоров – сфера конкретно интимная. Серьёзные мужики садятся друг против друга и договариваются. Конечно, у «Газпрома» есть «рыба» контрактов с практически неизменной базовой формулой, к которой в каждом конкретном случае прикрепляются персональные дополнения о скидках к цене. Многие субъекты бизнеса их имеют. Вопрос только в размерах скидок. Это и есть предметом тайного торга. Монополист не выкладывает в Интернет протоколы переговоров с европейскими партнёрами и тем более сами соглашения.

Вполне возможно, что базовая цена в украинском договоре несколько завышена. Так, в январе 2009 года, накануне подписания приснопамятной «угоды», председатель правления «Газпрома» Алексей Миллер заявлял, что в связи с отказом Украины от предложения о льготных условиях поставок в 2009 году по цене $ 250 «Газпром» будет осуществлять поставку газа в Украину по рыночной европейской цене – $ 418 за тысячу кубометров. Но в соглашение россияне воткнули $ 450.

От разницы в 32 доллара на 33 млрд. кубов (столько по минимуму, согласно контракту с «Газпромом», имеет право покупать «Нафтогаз», не платя в случае недобора штрафных санкций в 300 % от стоимости газа) набегает более $ 1 млрд. Деньги для страны, ограбленной «розбудовой», не маленькие. Наши переговорщики ещё в октябре прошлого года требовали снижения «базы» минимум на 20 %, т. е. на 90 долларов. Последняя озвучка требований была 6 сентября от самого Гаранта: немецкая цена минус 70 долларов транзитного тарифа от границы России, т. к. «Украина платит приблизительно на 200 долларов больше, чем Германия, при том, что транзитный тариф в Германии в два раза выше, чем в Украине». Однако из таблицы имени Богословской подобной дискриминации не видно.

Потому господин Миллер тут же среагировал на арифметику «пупкина»: «Цена на газ для Украины является такой же, как и для Германии». И добавил: «Складывается впечатление, что Украина вводит в заблуждение своих потребителей по ставкам транзитов. Ставки транзита газа через территорию Украины выше, чем в Польше, Словакии, Чехии».

Скидка за сотрудничество

Именно для минимизации потерь от высокой базовой стоимости в контрактах и прописываются отдельными дополнениями стоимостные послабления. А преференции могут быть весьма чувствительными. Так, например, Польша в конце 2010 года получила скидку в цене на 18 % за то, что продлила, хоть и не без препирательств, до 2019 года эксклюзивное право «дочки» газового монополиста эксплуатировать газопровод «Ямал — Европа» (при этом никто в голос не стенал про утрату суверенитета).

Итальянские компании получили персональные бонусы: Eni – $ 40 за тыс. куб. м ERG – $ 39, при неизменной формуле. Но итальянцы в доле с «Газпромом» в стратегическом проекте «Южный поток».

Крупнейший немецкий импортер газа E.ON Ruhrgas выторговал для себя перевод 16 % объемов поставок на спотовые цены. Почему бы не подыграть компаньонам? Во-первых, немцы потребляют 34 млрд. куб. м газпромовского топлива, а во-вторых, активничают в глобальных совместных проектах с «Газпромом». Даже за одно то, что ФРГ в лице Шредера продавила маршрут «Северный поток» (канцлер для успеха пожертвовал собственной карьерой), она имеет право на особость.

А что Украина существенного предложила «Газпрому», кроме головной боли от постоянных конфликтов (мы понимаем, что к «газовым» войнам «самостийну» державу наклонила Америка в рамках конкурентной борьбы с ЕС и Россией) и несанкционированного отбора из экспортной трубы?

Теперь Таблица средневзвешенной окончательной цены поставок российского газа в страны Европы в 2010 году, составленной в самом «Газпроме». Ей всецело следует доверять, ибо монополист не имеет возможности в целях пропаганды показывать туфту, т. к. в случае демонстрации недостоверной информации сходу получит от своих покупателей официальные нарекания. Что позволено Богословской – не позволено «Газпрому».

Вопрос патриотам: кто на континенте меньше всех платит за 1 тыс. куб. м российского газа? То-то же. Хотелось бы, разумеется, ещё меньше платить. Но тут, панове, надо опять продать что-то ненужное или то, чем не в состоянии эффективно владеть. Бизнес, однако.

Согласен, что «Газпром» действует порой подобно откровенному хищнику. Но, земляки, протрите очи. Мы живем в капиталистическом мире, в котором, как сказал один известный экономист-циник, невозможно разбогатеть, не нанося ущерба другому. По-иному возможно только в системе социализма, где прибыль не является руководящим догматом. Мы, извините за выражение, расхерачили социализм, чтобы пользоваться благами конкуренции, т. е. войны всех против всех. Теперь утрите сопли, прикрутите вопли и договаривайтесь!

Из «Газпрома» не умно живописать «огнь, всё пожирающий». К нему употребимы слова Лёвы Задова из романа Алексея Толстого «Хождения по мукам»: «Многие бледнеют, когда я с ними разговариваю, но те, кому я друг – шибко любят». Практически со всеми монополист полюбовно договаривается, и лишь с Украиной возникают постоянные проблемы. С 2005 года в независимом отечестве стоит регулярный галдеж по поводу цены на газ. Да такой истошный, что можно подумать, что нэньку насилуют прямо в церкви перед алтарем.

Украинские стратеги, я понимаю, хотят сработать по поговорке: «И волки сыты, и овцы целы». Но халява 90-х ушла безвозвратно. Чем-то придется поступиться, чтобы компенсировать «Газпрому» минимум 3,5 млрд. долл. потерянной годовой выгоды.

Нам не дано знать о конкретных предложениях украинской стороны и встречной конкретике россиян, но исходя из определенного исторического опыта победоносных газовых войн, Украина напрашивается огрести в противостоянии очередные зияющие успехи.

Очень не хотелось зимой платить в месяц за одно отопление 1000 грн. Не хотят этого и наши вожди. Им для рейтинга достанет одной Пенсионной реформы. Мне по большому счету «одноштойственно», кто прав в новой газовой заварухе, для кого из сторон она завоевательная, а для кого священная (чума на оба дома). Отписав себе заводы, газеты и пароходы, реформаторы оставили в моей собственности лишь 60 метров в многоквартирной «хрущёбе», которую надо по всем строительным нормам сносить через 10 лет, потому платить за 18 градусов тепла треть зарплаты я, как и многие, не собираюсь. А голь на выдумки хитра.

http://www.from-ua.com/eco/8e53b4db9720e.html

На итоговой пресс-конференции 30 июня Алексей Миллер в очередной раз указал Нафтогазу и Белтрансгазу причину, по которой Газпром строит обходные газопроводы Nord Stream и South Stream:

— Вы знаете, на самом деле цель, которую мы преследуем, реализуя эти проекты, — она благородная: полностью исключить транзитные риски для российского газа в Европу. И здесь я хочу подчеркнуть слово «полностью».

По ходу пресс-конференции Алексей Борисович повторил этот тезис ещё два раза. В этой связи я хочу отметить, что мой базовый сценарий (транзит через Украину — 6 млрд кубов, Белоруссию — 35 млрд) выглядит завышенным. «Полное» исключение транзитных рисков означает полное отсутствие транзита.

http://m-korchemkin.livejournal.com/42193.html

Газовые конфликты между Россией и Украиной

Предистория конфликта

После распада Союза Советских Социалистических Республик Украина, через территорию которой проходил крупный газопровод в Европу, оказалась в двойственном положении: с одной стороны независимое государство, с другой — братская страна на постсоветском пространстве. Отсюда у Украины сохранились исторические льготы на покупку и транзит природного газа.

http://ru.wikipedia.org/wiki/Газовые_конфликты_между_Россией_и_Украиной

http://en.wikipedia.org/wiki/Russia–Ukraine_gas_disputes

Газовый конфликт между Россией и Украиной 2005—2006 года

Предыстория — Россия, газ и постсоветские государства

Ещё в июле 2004 на заседании Совета безопасности РФ, посвящённом политике России в СНГ, президент Владимир Путин признал: «Мы подошли к определённому рубежу в развитии СНГ. Либо мы добьёмся качественного укрепления СНГ, создадим на его базе реально работающую, влиятельную в мире региональную структуру, либо нас неизбежно ждёт „размывание“ этого геополитического пространства и, как следствие, окончательное падение интереса к работе в Содружестве среди его государств-участников».

В марте 2005, после того как российское руководство потерпело целый ряд ощутимых политических провалов в отношениях с бывшими республиками СССР (Грузия, Украина, Молдавия), и в самый разгар кризиса власти в Киргизии, Владимир Путин высказался уже более категорично: «Все разочарования — от избытка ожиданий… Если кто-то ожидал от СНГ каких-то особых достижений в экономике, политике или в военной сфере, естественно, этого не было, так как и быть не могло. Цели программировались одни, а на деле процесс после распада СССР проходил по-другому…». Как выразился Путин, СНГ создавалось для «цивилизованного развода» постсоветских стран, а всё остальное — «… политическая шелуха и болтовня». Реальными же интеграционными инструментами, по его мнению, сейчас являются такие объединения, как ЕврАзЭС и создаваемое Единое экономическое пространство (ЕЭП). Что же касается СНГ, то оно, по словам Путина, играет роль «весьма полезного клуба для выявления взглядов руководителей государств на имеющиеся проблемы гуманитарного и экономического характера».

Как отмечают многие обозреватели, к концу 2005 цены на поставляемый природный газ превратились для российского руководства в действенный инструмент поощрения и наказания постсоветских государств в зависимости от их политики в отношении России.

— В марте 2005 было объявлено о повышении тарифов на газ для Белоруссии, однако уже 4 апреля Владимир Путин пообещал сохранить отпускные цены на прежнем уровне, а 19 декабря была достигнута окончательная договоренность о поставке в Белоруссию в 2006 году 21 млрд куб. м газа по 46,68 долл. США за 1 тыс. куб. м (то есть цена осталась неизменной с прошлых лет). Тем не менее в марте 2006 года, сразу же после президентских выборов в Белоруссии, руководство «Газпрома» объявило о намерении повысить цену на газ для этой страны до европейского уровня.

— В июле 2005 было объявлено о постепенном увеличении цен на газ для прибалтийских государств до общеевропейского уровня — 120—125 долл. В 2005 году цена 1 тыс. куб. м газа составляла 92-94 долл. для Латвии (поставлено 1,3 млрд куб. м), 85 долл. — для Литвы (3,56 млрд куб. м), 90 долл. — для Эстонии (0,73 млрд куб. м).

В сентябре 2005 было объявлено об увеличении цены на газ для Грузии с 62,5 до 110 долл. В — 2005 году Грузия получила около 1,45 млрд куб. м.

— В ноябре 2005 было объявлено об увеличении цен для Армении до 110 долл. (контракт на 2005 год предусматривал поставку 1,7 млрд куб. м по 54 долл.). Несмотря на предупреждения армянской стороны, что подобные шаги могут иметь негативные последствия для армяно-российских отношений, удалось лишь добиться отсрочки повышения цен до 1 апреля 2006.

В ноябре 2005 было объявлено об увеличении цен для Молдавии до 150—160 долл. В 2005 году «Газпром» поставил Молдавии 3 млрд куб. м газа по 80 долл. за 1 тыс. куб. м. В январе 2006 была достигнута договорённость о поставке газа в течение I квартала по цене 110 долл.

— В декабре «Газпром» и Азербайджан договорились о переходе на оплату поставок и транзита газа по рыночным ценам. По сообщениям СМИ, «Газпром» настаивает на цене 140—160 долл. за 1 тыс. куб. м (в 2005 году в республику поставлено 4,5 млрд куб. м по 60 долл.).

И наконец, в отношении цен на газ на 2006 для Украины Россия ещё в начале июня 2005 года потребовала с 1 января 2006 повысить цену с нынешних 50 долларов за 1 тыс. куб. м до 160 долларов, а затем, когда переговоры не привели ни к каким результатам, — до 230 долларов. По заявлению руководства «Газпрома», в отношении Украины было принято решение устанавливать цену на газ на основании «европейской рыночной формулы», которая бы учитывала цены на альтернативные виды топлива.

http://ru.wikipedia.org/wiki/Газовый_конфликт_между_Россией_и_Украиной_2005—2006_года

Газовый конфликт между Россией и Украиной 2008—2009 года

http://ru.wikipedia.org/wiki/Газовый_конфликт_между_Россией_и_Украиной_2008—2009_года

http://en.wikipedia.org/wiki/2009_Russia–Ukraine_gas_dispute

http://www.ft.com/cms/s/0/787a705a-cb97-11dd-ba02-000077b07658.html

Ukraine Gas Prices (на декабрь 2010)

June 2005

The last quotation for gas price of Russian gas is 50 USD per 1,000 cubic meters, and the corresponding figure for Turkmenistan’s gas is 63 USD per 1,000 cubic meters.

Payment for gas transportation is 1.09 USD per 1,000 cubic meters per 100 kilometers.

http://www.bbspetroleum.com/index.php?page=717&lang=english

12/02/2008

Газовые конфликты России за последние 15 лет. Справка

Россия имеет более чем 15‑летний опыт так называемых газовых войн с соседними республиками. Конфликт с Украиной начался в 1993 году. Тогда до приостановки поставок дело не дошло. На других направлениях Россия действовала более решительно.

20 августа 1992 года государственное объединение «Лентрансгаз» сократило на 45 процентов объем поставок газа в Литву, мотивировав свое решение долгом в размере 18,6 миллионов долларов и отказом Литвы платить за газ по мировым ценам ‑ 90 долларов за 1 тысячу кубических метров (ранее цена равнялась 25 долларам). В сентябре «Лентрансгаз» потребовал, чтобы Литва выплатила до 2 октября 37 миллионов долларов, пригрозив полностью отключить республику от газоснабжения. С 10 октября поставки были приостановлены. 12 октября после встречи в Москве глав правительств двух стран Александраса Абишала и Егора Гайдара газ вновь стал поступать в Литву. В 1993 году Россия стала поставлять газ в прежнем объеме по цене 85 долларов за 1 тысячу кубинских метров.

20 февраля 1993 года концерн «Газпром» сообщил о намерении с 25 февраля прекратить поставки газа на Украину. По словам тогдашнего главы компании Рэма Вяхирева, причиной такого решения стал долг Украины в 300 миллионов долларов. Правительство Украины пообещало оплату долга, и отключения не состоялось. Первый платеж в размере 48,2 миллиона долларов поступил 10 марта 1993 года.

24 июня 1993 года Россия прекратила поставки газа в Эстонию после принятия эстонским правительством закона, по которому большинство русскоязычного населения получило статус иностранцев. В официальном заявлении правительства РФ отмечалось, что санкция связана с задолженностью страны. Сумма задолженности, как и ход разрешения конфликта, не разглашались, однако известно, что к 12 июля эстонское правительство выплатило России первую часть долга. Газоснабжение Эстонии было восстановлено.

7 ноября 1994 года из-за долга в 220 миллионов долларов «Газпром» наполовину сократил поставки газа в Молдавию. 11 ноября газопровод был полностью перекрыт. 12 ноября на встрече представителей «Газпрома» и «Молдовагаза» в Москве было принято решение о создании СП «Газснабтранзит», которому в счет списания 40 миллионов долларов Молдавия передала свои экспортные трубопроводы.

25 февраля 2000 года «Газпром» вновь отключил подачу газа в Молдавию, так как с начала года страна заплатила только треть от требуемых 15 миллионов долларов. 26 февраля, после того как молдавское правительство официально пообещало выплатить долг, поставки возобновились. Выплаты были произведены в назначенный срок.

4 ноября 2000 года по решению Минпромэнерго РФ был приостановлен экспорт газа в Азербайджан. В заявлении министерства в качестве официальной причины называлось незаконное использование газа Государственной нефтяной компании Азербайджана (ГНКАР). 11 ноября глава ГНКАР Натик Алиев написал письмо российскому вице‑премьеру Виктору Христенко с просьбой «посодействовать в снабжении республики газом» в обмен на увеличение поставок нефти, и конфликт был решен.

18 февраля 2004 года Россия полностью прекратила поставки газа в Белоруссию. Это произошло после отказа Минска подписать соглашение о создании СП «Газпрома» и «Белтрансгаза» до тех пор, пока не будет согласована цена на газ в 2004 году. Минск настаивал на цене 40 долларов за 1 тысячу кубических метров, Москва ‑ на цене 50 долларов. В результате без газа остались Калининградская область, Польша, страны Прибалтики и Восточная Германия. Иностранные партнеры потребовали от России объяснений. 19 февраля президент Белоруссии Александр Лукашенко на экстренном заседании правительства обвинил Кремль в «терроризме на самом высоком уровне». В середине дня газовая блокада, длившаяся 18 часов 47 минут, была снята. Белоруссия стала получать газ по 46,68 доллара, а «Газпром» так и не получил долю в ее газотранспортной системе.

Газовый конфликт России и Украины в 2005 году начался с того, что еще в марте Киев инициировал переход на рыночные отношения в газовой сфере и предложил Москве расплачиваться за транзит российского газа по территории Украины деньгами, а не поставками сырья. Россия также предложила перейти на рыночные отношения. Основываясь на европейских ценах, «Газпром» предложил в конце ноября Киеву платить 230 долларов за тысячу кубометров. Однако в течение всего декабря позиция Киева оставалась неизменной, он был согласен лишь на повышение стоимости газа с 50 до 80 долларов. 31 декабря Владимир Путин поручил правительству обеспечить поставку газа на Украину в первом квартале 2006 года на условиях 2005 года в том случае, если украинская сторона подпишет контракт о переходе на рыночные цены. Российский «Газпром» получил официальный отказ «Нафтогаза Украины» от предложений по поставкам и транзиту российского газа. 1 января 2006 года в 10.00 «Газпром» прекратил поставку газа потребителям Украины. В трубопроводную систему закачивался только газ, предназначенный европейским покупателям и следующий через Украину транзитом. По информации «Газпрома», с 1 по 3 января Украиной было отобрано 223,5 миллиона кубометров российского газа. 4 января в Москву прибыла украинская делегация, и уже вечером было подписано соглашение о поставках российского газа Украине в течение 5 лет по 230 долларов за тысячу кубометров. При этом Украина будет получать газ по цене 95 долларов, так как «Росукрэнерго» смешает дорогой российский газ с дешевым центральноазиатским.

В октябре 2007 года «Газпром» уже заявлял, что сократит поставки природного газа для Украины в случае непогашения задолженности, которую накопила украинская сторона. 10 февраля 2008 года впервые после ультиматума «Газпрома» Украине о погашении долга официальные лица страны признали факт его наличия. Это сделал первый вице‑премьер Украины Александр Турчинов, который до этого обвинял в создании кризисного положения посредников. Турчинов выдвинул условие, при котором долг будет погашен, ‑ подписание прямого контракта с «Газпромом». При этом украинская сторона ни разу не назвала величину долга. По данным «Газпрома», задолженность Украины за поставленный с 1 января 2008 года российский газ (около 1,5 миллиарда кубических метров) приближается к 500 миллионам долларов, а общий просроченный долг по поставкам газа на Украину достиг уже 1,5 миллиарда долларов.

Материал подготовлен на основе сообщений РИА Новости и открытых источников

http://rian.ru/spravka/20080212/99021453.html

Комментарий к выступлению В.В.Путина на встрече с представителями иностранных СМИ 8 января 2009 г.

В.В.ПУТИН: «Хочу обратить ваше внимание, что, например, Украина получала все предыдущие годы газ по ценам, значительно ниже рыночных. В то время, когда мы направляли газ в Западную Европу по цене 100, 150, 200 долларов за тысячу кубических метров, Украина получала газ стоимостью 40, 50 долларов за тысячу кубов. Таким образом, Российская Федерация только в газовой сфере просубсидировала экономику Украины за эти годы примерно в объеме 47 млрд. долларов.»

КОММЕНТАРИЙ: Отчеты Газпрома дают цифры, заметно отличающиеся от приведенных в выступлении. В Таблице 1 приводятся расчеты максимального размера «субсидий» за период, когда В.В. Путин были Председателем Правительства и Президентом РФ. В эти годы Газпром поставлял на Украину газ по цене $50 за тысячу кубометров в уплату за услуги по транзиту. Денежных расчетов за газ между Газпромом и Украиной не было. Остальные объемы газа на Украину поставляли Итера и другие компании. С 2006 года Газпром перепродает Украине среднеазиатский газ (через Росукрэнерго), и можно говорить лишь о «субсидиях» со стороны Туркмении, Узбекистана и Казахстана.

Таблица 1. «Субсидирование» Украины Россией в 1999-2005 гг.

http://www.eegas.com/putin-01-08r.htm

21 января 2009 г.

Цены на газ для Украины и будущие проблемы

http://www.eegas.com/ukr_090120r.htm