-

Страницы

-

Рубрики

-

Архивы

- Март 2022

- Декабрь 2019

- Ноябрь 2019

- Октябрь 2019

- Июль 2019

- Май 2019

- Апрель 2019

- Март 2019

- Февраль 2019

- Январь 2019

- Ноябрь 2018

- Октябрь 2018

- Июль 2018

- Июнь 2018

- Май 2018

- Январь 2018

- Декабрь 2017

- Ноябрь 2017

- Октябрь 2017

- Сентябрь 2017

- Август 2017

- Июль 2017

- Июнь 2017

- Май 2017

- Апрель 2017

- Январь 2017

- Декабрь 2016

- Ноябрь 2016

- Октябрь 2016

- Сентябрь 2016

- Август 2016

- Июль 2016

- Июнь 2016

- Май 2016

- Апрель 2016

- Март 2016

- Февраль 2016

- Январь 2016

- Декабрь 2015

- Ноябрь 2015

- Октябрь 2015

- Сентябрь 2015

- Август 2015

- Июль 2015

- Июнь 2015

- Май 2015

- Апрель 2015

- Март 2015

- Февраль 2015

- Январь 2015

- Декабрь 2014

- Ноябрь 2014

- Октябрь 2014

- Сентябрь 2014

- Август 2014

- Июль 2014

- Июнь 2014

- Май 2014

- Апрель 2014

- Март 2014

- Февраль 2014

- Январь 2014

- Декабрь 2013

- Ноябрь 2013

- Октябрь 2013

- Сентябрь 2013

- Август 2013

- Июль 2013

- Июнь 2013

- Май 2013

- Апрель 2013

- Март 2013

- Февраль 2013

- Январь 2013

- Декабрь 2012

- Ноябрь 2012

- Октябрь 2012

- Сентябрь 2012

- Август 2012

- Июль 2012

- Июнь 2012

- Май 2012

- Апрель 2012

- Март 2012

- Февраль 2012

- Январь 2012

- Декабрь 2011

- Ноябрь 2011

- Октябрь 2011

- Сентябрь 2011

- Август 2011

- Июль 2011

- Июнь 2011

- Май 2011

- Март 2010

- Февраль 2010

- Январь 2008

Архив меток: нефть торговля диаграмма

Зависимость Японии от ближневосточной нефти

10.Май. 2012 – 09:30

Исторические и потенциальные сбои в поставках нефти

10.Май. 2012 – 09:00

crudeoilpeak.infо: Yemen, добыча нефти 1980-2010

9.Май. 2012 – 10:10

Crude oil production, crude exports & imports, petroleum consumption and petroleum product imports

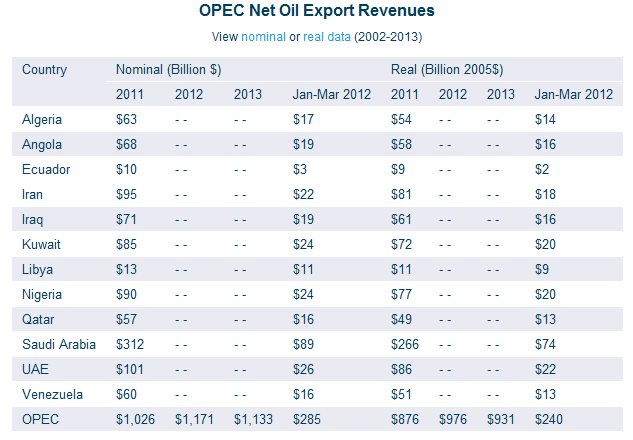

eia.gov: OPEC Oil Export Revenues

30.Апрель. 2012 – 09:45

Last Updated: Apr. 13, 2012

http://www.eia.gov/countries/regions-topics.cfm?fips=OPEC&trk=c

http://www.eia.gov/EMEU/cabs/OPEC_Revenues/pdf.pdf

ЛУКОЙЛ: итоги 2011 г.

2.Февраль. 2012 – 07:45

Минувший год стал для ЛУКОЙЛа худшим за последние пять лет. В минусе оказались почти все производственные показатели: добыча нефти, ее экспорт и общий объем переработки на НПЗ. Чтобы избежать повторения ситуации в этом году, на развитие проектов ЛУКОЙЛ может выделить рекордные 13,8 млрд долл.

В 2011 году объем добычи углеводородов ЛУКОЙЛом составил 112,7 млн т условного топлива, что на 4,6 млн меньше, чем в 2010 году, сообщила компания в пятницу по итогам заседания совета директоров. При этом добыча нефти упала на 5,5%, до 90,7 млн т, из которых 84,7 млн т приходится на российскую нефть. Производство газа составило 22 млрд куб. м, что на 3,2% превысило уровень 2010 года (см. графики). Снижение добычи в России связано с истощением запасов на месторождениях Западной Сибири, а также, как пояснял ранее глава компании Вагит Алекперов в интервью Reuters, с геологической ошибкой на одном из месторождений компании в Тимано-Печоре (перспективных запасов оказалось меньше, чем ожидала компания).

У ЛУКОЙЛа экспорт нефти сократился на 13,8%, до 35 млн т, в то время как ее переработка на российских НПЗ (с учетом мини-НПЗ) сохранилась почти на уровне 2010 года — 45,3 млн т. Однако общий объем переработки нефти с учетом зарубежных заводов, принадлежащих компании, составил 53,5 млн т (-19% к 2010 году), на зарубежных НПЗ — 8,2 млн т (снижение в 2,5 раза). С октября 2010 года простаивает Одесский НПЗ компании, также была снижена загрузка НПЗ в Болгарии и Румынии.

Инвестиции компании составили 9,8 млрд долл. (+ 22% к уровню 2010 года). Рост вложений в геологоразведку и добычу — 29%, до 7,6 млрд долл. Инвестиционные расходы на переработку и сбыт — 2 млрд долл., «благодаря чему произойдет увеличение выпуска высококачественного бензина», указано в сообщении компании.

В планах ЛУКОЙЛа на 2012-й и ближайшие годы — стабилизировать объемы производства в традиционных регионах деятельности, продолжить реализацию новых проектов в России (Северный Каспий, месторождения Большехетской впадины) и работу за рубежом (в Западной Африке, Ираке и т.д.), выполнить программу по повышению уровня использования попутного нефтяного газа на 2011—2013 годы, а также программу модернизации НПЗ. Представитель ЛУКОЙЛа отказался комментировать финансовые и производственные планы компании на текущий год.

Аналитик ИФК «Метрополь» Сергей Вахрамеев сомневается, что ЛУКОЙЛу удастся в ближайшее время стабилизировать добычу нефти и выйти в ноль. По его словам, падение (около 2%) продолжится из-за истощения западносибирских месторождений. На 2012—2014 годы ЛУКОЙЛ закладывает инвестиции в размере 48 млрд долл., из которых 13,8 млрд будут израсходованы в этом году, отмечает он. «Это рекордная сумма как для самой компании, так и для рынка. Так, инвестиции «Роснефти» в этом году — 11,2 млрд долл.», — добавляет г-н Вахрамеев. Традиционно ЛУКОЙЛ закладывал в бюджет 8—9 млрд долл. Куда компания намерена вложить в этом году колоссальные средства, станет известно после опубликования новой стратегии ЛУКОЙЛа.

Основные направления экспорта иранской нефти и газа

25.Январь. 2012 – 11:40

Спред Brent WTI

6.Декабрь. 2011 – 10:00

19 февраля 2011

Почему цены WTI и Brent такие разные?

Причины: рост производства в Midwest (в т.ч. Северная Дакота, Баккен), рост импорта из Канады, недостатки в сети трубопроводов, особенности НПЗ.

December 2, 2011

Pipeline changes to fix WTI /Brent spread are likely to add new problems

energy.gov: Report On The First Quadrennial Technology Review

5.Ноябрь. 2011 – 14:00

http://mazamascience.com/OilExport: Energy export databrowser

23.Октябрь. 2011 – 17:50

Federal reserve bank of St. Louis: Speculation in the Oil Market

19.Октябрь. 2011 – 11:55

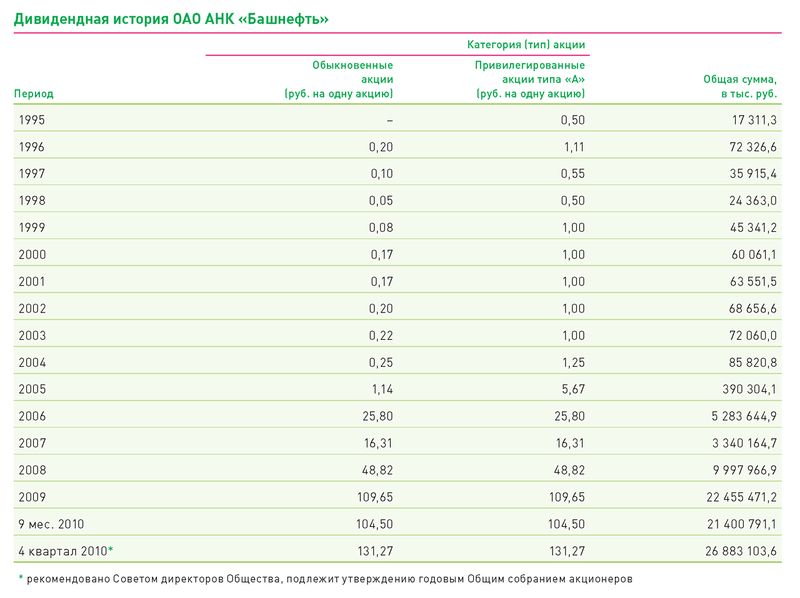

Башнефть: годовой отчет 2010

7.Сентябрь. 2011 – 09:45

vedomosti.ru: Что осталось от Каддафи?

29.Август. 2011 – 09:30

Десятки тысяч ливийцев погибли, Триполи пал, а Муамар Каддафи скрылся. Но мир в Ливии не наступил, потому что заменить Каддафи во власти некому

Начавшаяся в декабре прошлого года «арабская весна», во время которой были свергнуты президент Туниса Зин аль-Абидина бен Али и президент Египта Хосни Мубарак, добралась до Ливии в феврале. Началось все с выступлений в Бенгази в середине месяца. Поначалу демонстранты требовали всего лишь освободить из тюрьмы Фетхи Тарбеля, адвоката семей 1000 заключенных, расстрелянных охранниками в 1996 г. в тюрьме Абу Салим в Триполи. Но уже через несколько дней, 17 февраля, в Бенгази и других городах прошел День гнева, основным лозунгом которого стал уход Каддафи.

В Ливии не было столь острых социальных проблем, как у ее ближайших соседей — Туниса и Египта, но, возможно, людям просто надоело почти 42 года выходить на митинги по призыву только одного человека — Каддафи, рассуждает востоковед Юрий Зинин. Это «надоело» объединило разные группы недовольных: местных исламистов; сторонников свергнутого в 1969 г. короля Идриса; националистов; эмигрантов, имевших к Каддафи личные счеты; племена — только 15% населения Ливии не вовлечены в племенную структуру, говорит Зинин. Основной базой повстанцев стала восточная часть страны, традиционно соперничающая с Триполи за главенство, там же сильно мусульманское влияние. Поддержку им оказали и берберские племена на западе.

Однако без активной помощи из-за рубежа повстанцы не дошли бы до Триполи. В марте, когда силы Каддафи готовились штурмовать Бенгази, Франция, Великобритания и США усилили дипломатический нажим и провели через Совет Безопасности ООН резолюцию, санкционировавшую военную операцию. Активное участие Европы объясняется не борьбой за нефть, которую ЕС и так получал по действовавшим контрактам с Каддафи, а амбициями президента Франции Николя Саркози, которому понадобилась быстрая победоносная война за год до президентских выборов, полагает президент Института Ближнего Востока Евгений Сатановский. Хотя президент США Барак Обама, Саркози и премьер Великобритании Дэвид Кэмерон объясняли начало военной кампании против Каддафи необходимостью защитить мирное население. Обеспечение безопасности страны и людей за счет вмешательства извне стало нормой, а репутационная цена невмешательства в конфликт в наше время гораздо выше цены вмешательства, объяснял Николай Злобин из вашингтонского Института мировой безопасности.

Симпатий к Каддафи не испытывали ни в арабском мире, ни в Африке, где лидеры Нигерии, ЮАР и Эфиопии полагали себя гораздо более важными фигурами, чем ливийский полковник, говорит Сатановский. Он не сомневается, что революции в Тунисе, Египте и Ливии организованы монархиями Персидского залива (Катаром и Саудовской Аравией) и Турцией. Они использовали оппозицию для свержения в этих странах светских режимов, активно привлекали к борьбе с многолетними лидерами представителей террористических движений «Братья мусульмане» и «Аль-Каида», убежден Сатановский. Остальные страны региона охотно включились в борьбу с enfant terrible, которого невзлюбили еще со времен заседания Лиги арабских государств в 1970 г., на котором Каддафи заявил, что среди лидеров есть сумасшедший, однозначно намекая на короля Иордании Хусейна, разгромившего палестинских боевиков, пытавшихся его свергнуть.

Почему Каддафи свергали так долго?

Операция в Ливии, которая продолжалась пять месяцев и в ходе которой инициатива не раз переходила в руки Каддафи, дала повод усомниться в боевой мощи НАТО. Операция продемонстрировала слабость военной авиации европейских стран, их неготовность к самостоятельным, без поддержки США, действиям, говорил «Ведомостям» полковник запаса Виктор Мураховский.

С 31 марта, когда контроль за операцией перешел к НАТО, авиация альянса совершила свыше 20 000 вылетов, нанося удары по военным и инфраструктурным объектам, но обеспечить перелом в кампании удалось только в середине августа. Сделано это было не благодаря ударам авиации, а за счет наземного участия спецподразделений Великобритании, Франции, Катара и ОАЭ, утверждает британская The Daily Telegraph. Более 200 добровольцев из британской разведки MI-6 и особой воздушной службы (SAS) были отправлены в район Триполи за восемь дней до начала штурма, что и обеспечило успех повстанцев. Официальные лица указанных стран отрицают наземную операцию и участие спецназа.

В НАТО слабость альянса объясняют недостатком финансирования военных программ в Европе. В прошлом году европейские члены альянса тратили на оборону только 1,7% ВВП, тогда как США — 5,4% (данные Jane’s Defence). В 2010-2015 гг. планировалось сократить военные расходы на оборону в Европе на 2,9%.

Сокращение финансирования приведет к неспособности блока реагировать на кризисы за пределами блока, НАТО потеряет возможность осуществлять международные кризисные операции, предупреждал в июле на совещании министров обороны блока генсек НАТО Андерс Фог Расмуссен. Отказ европейцев увеличить финансирование и дальнейшее снижение боеспособности приведет к тому, что США будут наращивать военные связи с развивающимися странами, предупредил на том же совещании министр обороны США Роберт Гейтс.

Из 28 стран участие в ливийской кампании приняли меньше половины. Многие не смогли поучаствовать просто потому, что не обладали необходимыми возможностями, сетовал Гейтс. Если в ливийской кампании участвовали 250 самолетов НАТО, которые совершали около 150 вылетов в день, то при бомбардировках Югославии в 1999 г. в день совершалось 800 вылетов, а участвовало 1200 самолетов. Странам НАТО просто не хватает вооружения, констатировал Расмуссен.

Кто будет вместо Каддафи?

С начала ливийских событий страны Запада сделали ставку на сформированный в Бенгази Национальный переходный совет. Костяк совета составили перешедшие на сторону повстанцев функционеры режима Каддафи. Возглавил его 59-летний Мустафа Абдуль Джалиль, занимавший с 2007 г. пост министра юстиции. Его заместителем стал правозащитник Абдул Хафиз Гога. Премьер-министром — Махмуд Джибриль, с 2007 г. возглавлявший Национальный совет по экономическому развитию, задачей которого была либерализация ливийской экономики. 5 марта совет провозгласил себя единственным легитимным представителем ливийского народа. К середине августа бенгазийский совет признали более 40 стран. Россия и Китай заняли осторожную позицию, признав совет как законного участника переговоров о примирении.

Но повстанцы с начала свержения Каддафи не выпустили ни экономической, ни социальной, ни политической программы — их объединяла только ненависть к Каддафи; добившись своей цели, они неизбежно начнут воевать друг с другом за власть и контроль за экономическими ресурсами, считает главный научный сотрудник Института востоковедения РАН Владимир Исаев. Что эта борьба уже началась, подтверждает загадочное убийство Абдель Фатаха Юниса — министра внутренних дел, который еще в феврале перешел на сторону повстанцев. Как показывает опыт Ирака и Афганистана, после свержения режима, который жестко подавлял любые межнациональные и межконфессиональные конфликты, неизбежно начинаются стычки, рассуждает Зинин.

Европа и США намерены наращивать помощь Ливии. На прошлой неделе Саркози обещал, что его страна перейдет от военного сотрудничества к гражданской помощи, Ливия нуждается в восстановлении. 1 сентября в Париже пройдет международный саммит по Ливии, на котором будет обсуждаться пакет помощи. Однако со временем вопросы к совету могут возникнуть и у Запада: ведь он был сформирован не по демократическому принципу, предполагает Исаев.

В Ираке, где конец диктаторскому режиму Саддама Хусейна положила также международная кампания, даже американское военное присутствие не может помешать фактическому распаду страны на суннитскую, шиитскую и курдскую части, а Ливия объединена только нефтяной инфраструктурой, там существует историческое соперничество племен и восточной, и западной части страны, напоминает Исаев. Нет уверенности, что в Ливии, где при Каддафи не были созданы демократические институты — нет ни партий, ни парламента, — приживутся западные ценности, заключает он.

Что Каддафи оставил в наследство?

Главную угрозу стабильности нового правительства представляет неспособность выплатить зарплаты бюджетникам, предупредил в четверг премьер Джибриль на переговорах с премьер-министром Италии Сильвио Берлускони в Милане. Совету срочно нужно $2,5 млрд, заявил он.

Ливия — богатая страна, но воспользоваться этим богатством повстанцы не могут — активы заморожены по решению Совета Безопасности ООН. Совбез насчитал таких активов на $100 млрд: в том числе в США заморожено $37 млрд, в Великобритании — $12 млрд, в Германии — 7,3 млрд евро.

Бывший председатель ливийского центробанка Фархат Бенгдара называл еще большую сумму: переходному правительству Ливии нужно получить доступ примерно к $170 млрд замороженных активов за рубежом: $106 млрд из них принадлежит центробанку (55-60% из них инвестированы в государственные ценные бумаги), $64 млрд — cуверенному фонду страны.

В числе зарубежных инвестиций фонда — доли в итальянском банке Unicredit (7,5%), концерне Eni (2%), машиностроительном холдинге Finmeccanica (1%), футбольном клубе Juventus (7,5%) и издательстве Pearson (3,01%). Партнерами фонда были HSBC, Commerzbank, Paribas, Carlyle, RBS и Goldman Sachs.

Механизм размораживания средств еще предстоит разработать, поскольку санкции ООН против Ливии остаются в силе. В прошлую пятницу Совбез ООН дал разрешение на размораживание первых $1,5 млрд на счетах ливийских госкомпаний в США. Эти деньги будут разделены на три равных транша: американским компаниям на восстановление энергоснабжения на контролируемых повстанцами территориях, Верховному комиссариату ООН по делам беженцев и созданному Катаром фонду поддержки Ливии. Последний контролируется 30 странами и международными организациями.

Пока вопрос с размораживанием не решен, переходному правительству приходится собирать деньги по соседям. Италия пообещала открыть для переходного правительства кредитную линию в 500 млн евро, Турция предоставит еще $100 млн.

Бюджет Ливии практически полностью зависит от экспорта нефти, который в 2010 г. составил около $47 млрд (на страну пришлось примерно 2% мирового производства нефти). В Ливии работали все крупнейшие мировые корпорации — BP, Royal Dutch Shell, Eni, Total, Occidental Petroleum, ConocoPhillips, OMV, Wintershall. По данным UNCTAD, прямые иностранные инвестиции в Ливию в 2009 г. составили $15,5 млрд.

Большой вопрос — кто будет управлять нефтяным сектором и как будут распределяться доходы, считает Бэн Кэхилл из PFC Energy. Непонятно, когда страна может восстановить нефтедобычу, отмечают аналитики Barclays Capital: Ираку, например, на это понадобилось восемь лет, а иностранные компании получили доступ к месторождениям только в 2009 г., через шесть лет после военной операции.

Впрочем, гендиректор Eni Паоло Скарони оптимистичен: он считает, что компания сможет продолжить работу в Ливии уже через год. Повстанцы пообещали, что будут соблюдать договоры с Eni, заключенные при Каддафи. Остальные компании пока затруднились ответить, когда они смогут вернуться в Ливию.

С точки зрения позиций в ливийской нефтедобыче выиграли Франция, Великобритания, Катар и США, считают эксперты Stratfor: компании этих стран могут рассчитывать на признание старых контрактов и участие в новых проектах.

http://www.vedomosti.ru/newspaper/article/266357/chto_ostalos_ot_kaddafi

Будучи самодостаточными по углю и газу, США готовятся снизить зависимость от импорта нефти

5.Июль. 2011 – 11:15

Начавшаяся трансформация мировой финансовой системы в среднесрочной перспективе приведет к тому, что США уже не смогут компенсировать превышение импорта над экспортом, расплачиваясь долговыми обязательствами. В этих условиях для американского руководства становится критичным снизить поставки нефти из-за рубежа, чей вклад в дефицит торгового баланса превышает 50%.

С другой стороны, рост собственной добычи, сопряженный с разработкой высокозатратных месторождений, может привести к падению цен на мировом рынке, что поставит под вопрос рентабельность новых источников нефти. По альтернативному сценарию, увеличение американской добычи лишь компенсирует падение экспорта из неспокойных регионов. Готовясь к такому развитию событий, США необходимо оптимизировать и географию нефтяных поставок.

14 мая в своем еженедельном обращении к нации Барак Обама призвал существенно увеличить объем собственной нефтедобычи Соединенных Штатов. И хотя выступление было обусловлено ростом текущих цен на бензин, предложения об интенсификации добычи скажутся на нефтяных котировках лишь исключительно в долгосрочной перспективе. Заметим, что за последнее время это уже вторая подобная инициатива американского президента. В конце марта в речи на тему будущего американской энергетики Обама уже выдвинул амбициозную идею снизить зависимость американской экономики от импорта нефти на треть. То, что эти предложения являются неким экспромтом и не вписываются в долгосрочные планы американского министерства энергетики, видно из свежего (апрель 2011 года) обзора Управления энергетической информации (EIA) Annual Energy Outlook 2011.

Три миллиона недостающих баррелей

Взглянем на ситуацию на американском рынке жидкого топлива. В 2010 году США потребляли 19,2 млн баррелей в день нефти, нефтепродуктов, биотоплива и другого жидкого моторного топлива. Из них 9,4 млн баррелей — собственного производства, а 9,8 млн баррелей — импорта (график 1). Долгосрочный прогноз предполагает незначительный рост общего объема спроса — до 21,9 млн баррелей в день даже к 2035 году. Столь умеренное увеличение связано с развитием призванных снизить потребление жидких топлив-технологий — электромобили, гибриды, водородная энергетика, двигатели, использующиеся в качестве источников топлива газ, технологии, снижающие расход топлива на единицу пробега. Так или иначе, из 21,9 млн баррелей потребления собственные источники обеспечат 12,8 млн баррелей, а импорт составит 9,1 млн, незначительно снизившись на 0,7 млн баррелей в сутки. Учитывая погрешности долгосрочных прогнозов и краткосрочные колебания, EIA фактически предлагает модель, согласно которой в течение ближайших двух десятилетий увеличение собственного производства будет компенсировать растущий спрос при фиксированном импорте — на уровне 9 млн баррелей в день. Снижение этого показателя на треть (согласно предложениям Обамы, это должно произойти в течение десяти лет) означает дополнительный рост собственной ежедневной добычи (к уже предполагаемому прогнозом EIA росту на 1,5 млн баррелей) еще на 3 млн баррелей в сутки. Стоит также отметить, что, согласно прогнозу EIA, даже запланированный ранее скромный рост собственного производства будет связан исключительно с альтернативными источниками топлива, в то время как традиционная нефтяная добыча будет стагнировать (график 2).

Хотя США часто упрекали в том, что они, якобы покупая нефть за рубежом за «зеленые бумажки», припасают свои запасы на будущее, основные месторождения нефти на суше действительно истощены. Достаточно сказать, что средний дебит американских скважин на суше составляет около 10 баррелей в день по сравнению с 70 баррелями для среднемирового значения и на порядок большими цифрами на Ближнем Востоке. Однако, «кубышка» у США все же есть. Это месторождения на шельфе страны, где запасы оцениваются в десятки миллиардов баррелей нефти. Мораторий на шельфовую добычу (за исключением некоторых участков в Мексиканском заливе и на Аляске), по соображениям экологической безопасности был введен еще в 1990 году. Озвученные чуть более года назад планы Обамы по снятию запрета на добычу нефти и газа на шельфе были практически сразу отложены в долгий ящик после катастрофы в Мексиканском заливе. Теперь же, после тщательного разбора полетов аварии на платформе Deepwater Horizon, вопрос об освоении шельфа может быть поднят вновь.

Еще один источник, о котором немало говорится в последнее время и который может быть задействован для решения поставленной американским президентом задачи, — это сланцевая нефть. Новости об активизации добычи нефти в сланцах только начинают появляться, поэтому оценки и прогнозы достаточно осторожны. Но многие эксперты полагают, что в ближайшее время успех сланцевого газа (который в долгосрочной перспективе составит большую часть добываемого в США газа) в случае «сланцевой нефти» вряд ли может быть повторен. Дело в том, что получение сланцевой нефти имеет принципиальные отличия от добычи сланцевого газа. Если последний есть обычный природный газ, находящийся в сланцевой породе в разреженном состоянии, то источник «сланцевой нефти» — это порода-предшественник нефти — кероген. Чтобы ускорить его превращение в нефть, проводится термический разогрев пласта — удовольствие, естественно, недешевое. В некоторых случаях одновременно с термическим разогревом или независимо от него, используются и гидроразрывы при горизонтальном бурении (как для получения сланцевого газа). И хотя запасы исчисляются многими миллиардами тонн, экономические и технологические трудности пока не позволяют говорить о сланцевой нефти как о реальном факторе восполнения нефтяного дефицита. С другой стороны, если на сланцевую нефть будет сделана принципиальная ставка, то развитие технологий в этой области может привести к заметному снижению себестоимости добычи.

Таким образом, пока, скорее всего, именно шельф станет основной базой предполагаемого роста американской добычи. Кроме того, США могут производить жидкое топливо и с помощью конверсии природного газа и угля, активнее используя различные формы биотоплива. Собственные резервы для увеличения производства действительно существуют, но оснований предполагать появление дешевой нефти не много. Исходя из публиковавшейся официальной информации, глубоководная добыча на шельфе оценивается в 70–80 долларов за баррель, оценки себестоимости добычи сланцевой нефти говорят о 50–100 долларах за баррель (хотя по неофициальным инсайдерским сведениям, в последнее время в этой сфере идет бурное развитие технологий, которые радикально снижают издержки).

Вернется ли бумеранг?

В результате может сложиться парадоксальная ситуация: установка на импортозамещение нефти отечественной продукцией может привести к появлению на мировом нефтяном рынке значительных свободных объемов нефти, что приведет к падению цен. В свою очередь, снизившиеся цены сделают убыточной добычу на тех самых затратных дополнительных мощностях, призванных снизить объем импорта.

Примерно это уже произошло в США на газовом рынке. Развитие внутренней добычи сланцевого газа в США привело к тому, что Соединенные Штаты практически отказались от импорта этого энергоносителя (в виде СПГ), после чего цены на биржевом рынке природного газа резко упали. От разорения многих американских производителей сланцевого газа спасло то, что транспортировка природного газа составляет значительную, а часто и большую долю конечной стоимости. Этот фактор и стал своего рода запретительной импортной пошлиной на привозной природный газ, тем самым все же позволив американским производителям получить конкурентные преимущества. Но с нефтью, где транспортные расходы относительно невелики, этот вариант уже не пройдет.

У американского руководства наверняка есть понимание этой проблемы. На что может быть расчет при запуске такого бумеранга? Первое. Возможно, по оценкам американских экспертов в случае появления избыточного предложения нефти, произойдет небольшое снижение цены, в результате развивающиеся азиатские рынки переварят дополнительные объемы нефти, и система придет к новому равновесию при ценах на нефть, позволяющих с прибылью работать отечественным производителям. Второй вариант. Если цены все же снизятся ниже допустимого уровня, возможно введение реальных импортных пошлин для защиты собственного производителя. Хотя подобные действия теоретически противоречат постулируемым идеологическим установкам американского руководства, начавшаяся перекройка мировой финансовой системы и снижение роли доллара может не оставить США другого выхода кроме протекционизма, в том числе и нефтяного. Тем более что цены на нефть вносят основной вклад в дефицит торгового баланса США — в прошлом году на импорт нефти и нефтепродуктов пришлось 252 из 497 млрд долларов дефицита. В марте текущего года проблема стала еще более выраженной: дефицит торгового баланса страны составил 48,2 млрд долларов, а без учета импорта нефти — «всего» 16,9 миллиарда.

Борьба за нефтяное подбрюшье

Есть и третий вариант, причем последние события дают основания предполагать, что американское руководство готовится именно к нему, — «лишней» нефти на рынке так и не окажется, так как дестабилизация на Ближнем Востоке и в Северной Африке приведет к падению добычи и экспорта «черного золота» из этого региона на мировые рынки.

При таком развитии событий большое значение приобретает не только цена, но и стабильность поставок. Понимая этот факт, американское руководство помимо снижения нефтяной зависимости будет также стремиться изменить и географию оставшегося импорта. В этом плане США уже находятся в неплохом положении — половина импортируемой нефти приходится на Канаду, Мексику и страны Южной Америки (в первую очередь Венесуэлу) (график 3).

На Саудовскую Аравию и другие страны Ближнего Востока пришлось около 17% импорта, хотя поставки именно из этого региона (около 1,5 млн баррелей в день) должны вызывать наибольшую озабоченность. Если не учитывать политический аспект закупки нефти у аравийских монархий, то наиболее удачными источниками импортной нефти для США должны стать страны обеих Америк и западное побережье Африки, где ожидается бурный рост шельфовой добычи. Это относительно стабильные регионы с коротким и безопасным транспортным плечом до точек назначения. Однако к тем же регионам проявляет интерес и Китай. Несмотря на очевидные удобства покупки ближневосточной нефти с точки зрения доставки, ситуация, когда эти страны являются доминирующим поставщиком нефти, не может полностью устраивать Пекин. Их доля и так уже критично велика, и дальнейший рост импорта Поднебесная хотела бы осуществлять за счет закупок из других стран. Еще одним поводом для озабоченности является проблема прохождения через Ормузский пролив и пиратство в районе Африканского рога (подробнее об этом см. «Безопасный запасный путь», «Однако» №36 (52), 2010).

О борьбе за Африку между США и КНР сказано уже немало, нам бы хотелось обратить внимание читателя на новую интригу, разворачивающуюся вокруг Южной Америки, и в первую очередь — Бразилии. Напомним, что до недавнего времени Бразилия оставалась чистым импортером нефти, но в 2009 году добыча нефти и производство биотоплива из сахарного тростника стали превышать собственные потребности. В 2010 году в стране производилось около 2,7 млн баррелей в день жидкого топлива. Начинающаяся разработка нефтяных месторождений на шельфе в ближайшие годы резко увеличит объем добычи: наиболее оптимистичные прогнозы предполагают удвоение к 2020 году — до 5,4 млн баррелей в день. Правда, экономический рост страны приведет и к увеличению внутреннего потребления, что ограничит экспортный потенциал. Тем не менее одна только Petrobras, крупнейшая нефтяная компания страны, контролируемая государством, ожидает к этому времени экспорт на уровне 800 тыс. баррелей в день. Претенденты на эту нефть уже есть, главные среди них — Китай и США. Еще в 2009 году Китайский Банк Развития выдал Petrobras кредит на 10 млрд долларов под гарантии поставок 200 тыс. баррелей нефти в день в течение ближайших десяти лет. Пекин хочет расширять и непосредственное нефтяное сотрудничество. В апреле этого года во время визита в Китай нового президента Бразилии Дилмы Руссеф Sinopec и Petrobras подписали договоренности о совместной разработке двух блоков морских нефтяных месторождений на северном побережье Бразилии. Тем временем незадолго до визита Руссеф в Китай, в марте этого года, Бразилию посетил Барак Обама, где заявил, что США хотят помочь в освоении бразильского шельфа, а также стать покупателями бразильской нефти. Как предполагают некоторые эксперты, главной целью визита и стал именно нефтяной вопрос. Одной из причин заинтересованности является желание сменить ненадежного поставщика Венесуэлу (около 1 млн баррелей в день, или 10% американского импорта) на Бразилию. В свою очередь, сама Венесуэла может переориентировать часть поставок в Поднебесную. Хотя пока их объем составляет всего 120 тыс. баррелей в день, экспорт в Китай, видимо, будет расти. Стоит напомнить, что за последний год Пекин дал взаймы Каракасу 28 млрд долларов, которые должны выплачиваться за счет нефтяных поставок.

Квазиавтаркия как ответ на нестабильность

Как показывает опыт предыдущих десятилетий, предсказание цен на нефть — дело неблагодарное. Начавшаяся смена экономических центров мира, которая будет продолжаться еще не один год, лишь добавляет неопределенности. Скорее всего, дешевой нефти уже не будет, труднее сказать, будет ли она дорогой или очень дорогой. Тем временем именно ответ на этот вопрос является ключевым при принятии решений о запуске проектов по добыче или производству различных «нетрадиционных» видов жидкого топлива.

С другой стороны, колебания нефтяных котировок часто становились фактором, определяющим и крупные политические изменения. Достаточно вспомнить, что снижение цен на нефть оказалось одной из причин масштабных изменений в нашей стране в конце 80-х — начале 90-х годов.

В свою очередь, высокий уровень цен на нефть при определенном развитии событий может стать конкурентным преимуществом США: обладая крупнейшим технологическим потенциалом, Соединенные Штаты могут в полной мере воспользоваться этим для применения относительно дорогих технологий добычи. Кроме того, дорогая нефть позволит увеличить добычу из нефтяных песков Канады, что, в свою очередь, создаст США резервный источник стабильных поставок. Не стоит забывать, что и сами определяющие политическую ситуацию цены на черное золото часто являются объектом закулисных договоренностей. Подобные предположения выстраивались и в отношении обвала котировок в середине 80-х годов, и в отношении нефтяного кризиса 70-х, когда рост цен позволил сделать рентабельной добычу в Северном море. Для крупных государств ответом на влияние внешних факторов может стать курс на создание квазиавтаркичной модели развития, подразумевающей самодостаточность в области основной части товаров и ресурсов, в том числе энергетических. США могут быть не озабочены ни поставками угля, так как обладают крупнейшими в мире его запасами, ни импортом газа, так как технология добычи сланцевого газа сделала США самодостаточной и по этому виду топлива. Решение проблемы нефтяной зависимости помогло бы США не только успешно пережить непростой переходный период, но и сохранить лидирующие позиции в мировой табели о рангах.

Мнение

Михаил Юрьев, инвестор

Я вполне согласен со всеми общими выводами и прогнозами статьи, кроме разве что того, что американской экономике выгодны высокие цены на нефть, позволяющие конкурентно использовать дорогие технологии добычи. По моему мнению, как раз низкие цены на нефть в среднесрочной перспективе позволят США провести реиндустриализацию, сначала за счет особо энергоемких производств. А затем и трудоемких, потому что почти любое трудоемкое производство можно сделать нетрудоемким за счет энергоемкости — при дорогой рабочей силе, но дешевой энергии, в этом есть прямой смысл. Впрочем, это вопрос мнения. Но в статье приводится тезис о том, что «успех сланцевого газа в случае сланцевой нефти вряд ли может быть повторен». Как инсайдер индустрии сланцевых углеводородов в США, могу пояснить полную неправомочность этого утверждения. Главный аргумент автора — то что сланцевые нефтеносные пласты требуют предварительной термической обработки для извлечения нефти, что резко удорожает процесс. Здесь проявляется часто встречающееся непонимание разницы между сланцами в том смысле, в котором этот термин употреблялся в СССР (т. н. «горючие сланцы», есть даже поселок Сланцы в Ленинградской области, где они добывались), и сланцами (shales), как они понимаются сегодня в США, когда речь идет о сланцевой нефти. Первое — это очень тяжелая нефть или даже битумоподобные углеводороды, встречающиеся на очень малых глубинах залегания или даже выходящие на поверхность. Их действительно можно превратить в нефтеподобную жидкость только в результате термообработки, по сути, являющейся предкрекингом. Но при разговорах о сланцевой нефти их никто не считает. Нефть же, добываемая на сланцевых месторождениях Баккен, Игл Форд, Ниобрара, Гранит Уош с помощью многоступенчатых гидроразрывов в горизонтальных скважинах, — это самая обычная нефть WTI, торгующаяся без значимого дисконта от биржевой цены.

Никакой термообработки для нее не требуется. Сегодня такой сланцевой нефти добывается около 0,8 млн барр./ день, в 2013-м будет добываться, безусловно, не менее 2,5 млн барр./день (следует из количества оплаченных и завезенных комплектов для гидроразрыва на уже действующие месторождения, где дебиты скважин известны). А по моему личному мнению, в 2014—2015-м будет уже под 5 млн барр./день — это практически весь импорт с Ближнего Востока. Коэффициент извлечения нефти из сланцев действительно пока существенно ниже достигнутого для сланцевого газа (около 5% против максимальных значений 35—40%), но нефть научились добывать из сланцев на несколько лет позже газа, и есть серьезная надежда на то, что он сильно увеличится в процессе доработки технологии — для газа несколько лет назад он составлял те же 5%. Но даже при нынешнем КИН полная себестоимость барреля сланцевой нефти не превышает 15—17 долларов, и это вполне эмпирическая цифра, а не теоретический прогноз. Так что не будет к началу 2020-х годов в США добываться нефть с шельфов, скорее всего, даже с ныне разрабатываемых — она неконкурентна даже при такой себестоимости сланцевой нефти (а та, скорее всего, понизится), а экологически всех нервирует. Но, повторюсь, на стратегические выводы автора это не влияет.

http://www.odnako.org/magazine/material/show_11655/

Annual Energy Outlook 2011 with Projections to 2035

http://www.eia.gov/forecasts/aeo/

http://www.eia.gov/forecasts/aeo/pdf/0383(2011).pdf

Дополнение

Нефть

США, Petroleum Basic Statistics

http://iv-g.livejournal.com/162920.html

http://ugfx.livejournal.com/794878.html

http://iv-g.livejournal.com/390581.html

http://www.calculatedriskblog.com/2011/05/trade-deficit-increased-to-482-billion.html

Газ

http://www.vedomosti.ru/newspaper/article/261818/ustupili_amerike

Рис.2 Баланс газа в США (млрд куб.м/г.)

http://iv-g.livejournal.com/414823.html

ugfx: ОПЕК возмущается решением МЭА

30.Июнь. 2011 – 11:20

28 июня

Организация стран-экспортеров нефти (ОПЕК) призвала Международное энергетическое агентство (IEA) немедленно прекратить выделение нефти из стратегических запасов.

«Я надеюсь, такая практика будет прекращена, причем немедленно. Мы не видим веских оснований для выделения такого количества, и я надеюсь, что IEA воздержится от этой практики», — сказал генеральный секретарь ОПЕК Абдулла аль-Бадри под занавес переговоров ОПЕК с представителями Евросоюза.

На прошлой неделе IEA сообщило о выделении 60 миллионов баррелей нефти из стратегических запасов для стабилизации рыночных цен.

«Такие действия IEA должны быть ограничены во времени, что очень важно, и не должны подрывать сотрудничество между ЕС и ОПЕК и мешать рыночным механизмам», — сказал после переговоров с ОПЕК президент энергетического совета ЕС Тамас Фелледжи.

ru.reuters.com/article/businessNews/idRURXE75R0DQ20110628

МЭА называет свое решение чуть ли не третьей программой количественного смягчения — значит одним месяцем могут не ограничиться… И вообще считает, что высокие цены могут подорвать спрос на нефть, надеясь на то, что Саудовская Аравия продолжит наращивать добычу. Ливия, конечно, же просто оправдание, потому как фактически основной объем нефтяной интервенции — это США, а ливийская нефть шла в Европу. Да по сути никто особо и не скрывает, что цель этой операции поддержать экономику США.

Американцы импортируют нефти и нефтепродуктов:

в 2007 году на $319 млрд.(средняя цена импортной нефти $64.3)

в 2008 году на $438 млрд.(средняя цена импортной нефти $95.2)

в 2009 году на $246 млрд.(средняя цена импортной нефти $56.9)

в 2010 году на $324 млрд.(средняя цена импортной нефти $74.7)

В этом году цена в первые 4 месяца $92 за баррель импортируемой нефти, затраты на четверть выше прошлогодних, при цене $105 за баррель только прямые потери (от подорожания импорта) для экономики США будут на уровне 0.8-1% ВВП, вообще каждые $10 роста цены на нефть отбирают у американцев (в пользу неамерикнцев конечно, внутреннее перераспределение здесь не очень интересно) 0.25%-0.3% ВВП. Есть ещё и косвенные потери такого же порядка (учитывая импорт США на уровне $2-2.5 трлн. в год)….

ДОП.: Общие запасы стран входящих в МЭА составляют около 1.6 млрд. баррелей (на ноябрь 2010 года), ниже график на сколько и при каком объеме интервенций нефтяного QE хватит. При текущих объемах — на два года, при удвоении объемов — на год.

http://ugfx.livejournal.com/798986.html

= = = = = = = = = =

Комментарии к записи

— Мировой импорт нефти (без нефтепродуктов) около 38 млн. баррелей в сутки, но это не суть важно, тут скорее важны другие категории, выше картинка сколько месяцев они могут осуществлять интервенции и каким объемом. Это только запасы правительств стран входящих в МЭА, при текущем режиме год они могут спокойно интервенить по 2 мбд и исчерпают половину запасов

— а 2мбд это это 5% от текущего. сколько это скинет? $10? $20? или вообще только $5?

— Для неэлластичного рынка любое даже небольшое изменение предложения/спроса может оказывать сильное влияние ) Но в июле посмотрим ка пойдут процессы, но просто для справки: в 2008 году падение спроса на нефть составило 0.5% при росте производства на 0.5%, в 2009 году ещё 1.5%, но уже при сокращении производства на 2%.

— Скоро наши завопят о справедливой цене!)

— Наши пока с гордым видом говорят, что их это не сильно волнует, ну рубль приспустят конечно

— В принципе дешевые ресурсы выгодны и США и Европе и Китаю

— мне кажется вы переоцениваете экономическое значение этого шага и сильно недооцениваете политическое — за всей этой мишурой «смягчений» скрывается желание иметь недорогой бенз ближе к выборам — остальное вторично и третично — получится хорошо — не получится и плевать — главное что бы Джон Смит перед выборами имел ценник на заправке меньше 2-х баксов за галон.

— Для дешевого бензина к выборам рано начали… ещё полтора года по сути

— начали то вовремя к зиме как раз меньше 3-х будет — мы тут в России всё время забываем что у амеров нефть это не только топливо но и тепло в жилых домах — да и что бы сделать из 4 баксов за галон сегодня — 2 за галон к выборам — надо начинать сейчас — иначе рынок совершенно поломать можно — бенз так и рос с 2-ух до 4-х полтора года.

— Ход грамотный. Первое не монетаристское действие США за текущий кризис.НО, как любая навязанная диспропорция это вызовет проблему в самом неожиданном месте. Денег на рынках все равно с июля будет не хватать. Цены на энергоносители упали бы и так.

— Ну, в принципе, большого падения в разы и надолго это не вызовет — ведь оно почти полностью перекрывается недопоставками из Ливии. И денег в системе еще много. Обычно завершение КуЕ сказывается только через месяц, тем более что завершение не полное — реинвестирование остается. так что шаг в какой-то мере правильный, правда, запоздалый. Это надо было делать еще в марте-апреле. Ну, и гораздо правильнее было бы увеличивать добычу в США, как говорят республиканцы, а не тратить запасы. Хотя, может, они что-то знают — например, что цены на нефть рухнут, и хотят продать лишние запасы по-максимуму. А нефть выше 100 — это действительно очень много. Для таких цен сейчас нет предпосылок.

— Даже с американскими 30 млн. баррелей запутанная история, продадут единым лотом с поставкой в конце августа, хотя утверждалось что интервенция в связи с высоким спросом в июле -августе(американский автомобильный сезон). Соответственно в ближайшие два месяца на рынок попадут только 30 млн баррелей нефти(примерно 500000 баррелей в день), + 500000 баррелей в день увлечение поставок саудитами,перекрыть потерю ливийской добычи 1.2 млнбд,они не смогут.

Снижение цен на нефть, приведет к снижению инфляции, такие страны как Китай и Индия,смогут ослабить кредитно-денежную политику(в Китае уже во всю говорят о слишком жесткой политики и что это слишком сильно давит на экономику ) и опять же мы получим рост потребления.

— Цель этого действа есть снижение цен на нефть и бензин в США, что в общем-то никто не скрывает, потому это основное, если США хотят ниже цены на топливо — то они будут к этому стремиться )

— 1.6 млрд. баррелей в текущих ценах — 160 млрд. баксов.

= = = = = = = = = =

24 июня

http://ugfx.livejournal.com/794878.html