Оригинал взят в Газпром при Реме Вяхиреве

Сейчас трудно поверить, что 14 лет назад Газпром продавал газ в Европу в среднем по 65 долларов за тысячу кубометров и получал прибыль от экспорта, а украинская цена 50 долл. была вполне рыночной.

В то время нормативные документы, регулировавшие ценообразование в газовой отрасли, допускали убыточность поставок газа на российский рынок. Тогдашнее правительство предполагало, что убытки внутреннего рынка будут с лихвой покрыты прибылью от экспортных операций.

В 1998 г. размер оплаты текущих поставок газа потребителями России был на уровне 28.5%. Уровень оплаты долгов прошедших лет в 1998 г. составил 46.5%. При этом правительство Е.М.Примакова не только подтвердило девальвацию долгов докризисного периода, но и ввело понижающие коэффициенты к задолженности по оплате поставленного потребителям Российской Федерации природного газа. Например, если по состоянию на 01.01.1998 г. потребитель был должен Газпрому 1 млн долларов, то 31 декабря для полного расчёта ему было достаточно заплатить 173 тысячи долларов.

1 октября 1996 года средняя цена на газ для российских промышленных потребителей составляла 260 руб ($48) за 1000 куб м, включая акциз. К 31 октября 1999 года цена «выросла» до 262 руб ($10).

Вытащить компанию в такое сложное время могли только коренные, а не посаженные руководители.

12.02.2013

Персона — Рем Вяхирев, бывший предправления «Газпрома»

Вчера ушел из жизни первый руководитель «Газпрома»; «человек-эпоха» — так называют его близкие знакомые, говоря, что он до последнего переживал за происходящее в компании, которую он создал и считал своей

Очень неожиданная новость! Ничего не предвещало. Несмотря на возраст, Вяхирев неплохо себя чувствовал, — сказал вчера вечером «Ведомостям» бывший зампред правления «Газпрома», курировавший экспорт, Юрий Комаров. — Это был человек, который чрезвычайно сильно и искренне любил «Газпром». Он один из тех людей, кто создал «Газпром» и сумел сохранить его в такие тяжелые 1990-е годы. Вяхирев заложил хорошую техническую базу, которая надежно функционирует до сих пор. Он много сделал для того, чтобы «Газпром» появился на внешних рынках. И ведь Вяхирев не был ни профессиональным дипломатом, ни коммерсантом, но у него было чутье. Он уже тогда понимал, насколько важно для «Газпрома» появиться на сбытовом рынке Европы«.

«Это большая утрата. Мне очень тяжело сейчас говорить. Простите», — сказал сподвижник Вяхирева Петр Родионов, бывший министр топлива и энергетики, зампред правления «Газпрома». «Это величайший человек и величайший профессионал из всех, кого я когда-либо знал», — сказал глава «Итеры» Игорь Макаров.

Руководитель советского стиля

«Вяхирев был руководителем советского стиля, определенного воспитания, “Газпром” под его руководством по тем временам — эффективная компания, насколько этого можно было добиться», — говорит Евгений Ясин (министр экономики в 1994-1997 гг.). Он вспоминает: «У нас были сложные отношения с Лужковым. Однажды сидели у Виктора Степановича и обсуждали вопросы о выдаче денег на строительство храма Христа Спасителя. Мы не могли найти эти деньги в бюджете. Вот тогда при нас Виктор Степанович, который лучше понимал, с кем надо “дружить”, позвонил Вяхиреву и сказал: “Слушай, Рем, дай Лужкову определенный лимит на продажу газа”. Это означало, что этот газ будет продан за границей и вырученные деньги будут направлены на пассивные цели. Я не знаю, что ответил Вяхирев, но деньги он дал. Это был как бы второй бюджет России, тогда как первый был исключительно тощ. Тогда цена нефти была не $108 за баррель, а $8. Но газ все-таки продавался, и, хотя “Газпром” не давился от изобилия, деньги были и ими можно было как-то маневрировать».

До того как возглавить «Газпром» в марте 1993 г., Вяхирев 25 лет проработал в газовой отрасли. Из них последние шесть — замом Черномырдина в госконцерне «Газпром». Вяхирев при поддержке Черномырдина рулил «Газпромом» самовластно, не считаясь почти ни с кем, кроме президента. До мая 1997 г. у Вяхирева был трастовый договор с государством на доверительное управление госпакетом (40% акций) «Газпрома». Именно мощь «Газпрома», когда им руководил Вяхирев, создавала много конфликтов. Вчера Борис Немцов сказал «Ведомостям»: «Я знал Рема Вяхирева, мы с ним много конфликтовали (когда Немцов был министром энергетики. — “Ведомости”). Но я могу сказать, что он был человеком сильным и незаурядным. В 1997 г. мы с ним вместе участвовали в официальном визите в Швецию. У нас с ним был очень большой конфликт по поводу акций [“Газпрома”], которые он не хотел отдавать государству. Во время официального мероприятия Борис Ельцин поинтересовался, отдал ли Вяхирев акции. Я ответил отрицательно. Тогда на глазах у короля и королевы Швеции мы развернулись и пошли к Вяхиреву. Ельцин рекомендовал ему все вернуть, а Вяхирев сказал мне, что этот разговор он никогда не забудет. И не забыл, судя по интервью в Forbes. Тем не менее он много сделал для “Газпрома” и в целом для газовой отрасли».

В ноябре прошлого года в интервью Forbes Вяхирев рассказал о судьбоносной встрече с Черномырдиным: «Школу я в итоге закончил в Куйбышеве. Там же поступил на нефтегазовый факультет политехнического института По распределению нас отправили после окончания в “Куйбышевнефть”. А потом в Оренбурге открыли газовое месторождение. Мне один друг предложил, я и поехал. Там и с Черномором [Виктором Черномырдиным. — Forbes] познакомились. Он перешел к нам на завод из партийцев. В “Оренбурггазпроме” было два основных подразделения — газодобыча и газопереработка. Вот он в переработку пришел из горкома партии, а я дослужился до главного инженера всего объединения». Это было единственное интервью, которое за последние 11 лет дал Вяхирев. В нем он сказал, что владеет поместьем в Подмосковье (около 50 га земли) и пакетом «Газпрома» в 0,01182% акций.

Газовый король

В 90-е Вяхирев был признанным газовым королем, вспоминает человек, работавший тогда в федеральном правительстве, силу и влияние ему давала работа в тандеме с Черномырдиным. Это они Министерство газовой промышленности превратили в акционерное общество, они планировали агрессивную экспансию «Газпрома», они начали активно привлекать зарубежные инвестиции и заключать долгосрочные контракты.

Дитер Бандлов, координатор национальных оргкомитетов Российско-германского сырьевого форума, вспоминает: «Вяхирев умел придать любой встрече неформальный, доброжелательный характер. Вспоминаю наше первое знакомство. Он обо мне раньше вряд ли слышал, как о представителе небольшой компании. Но все равно принял, как своего человека, и разговаривал, как с равным. Я бы сказал — технарь технаря понимает сразу. Вяхирев досконально знал свое дело, был очень компетентным человеком. “Газпром” до сих пор реализует многие задумки Вяхирева: Ямал, “Северный поток”… Вяхирев и Черномырдин сохранили “Газпром”. Иначе с ним было бы как с нефтяной отраслью, которая рассыпалась на множество компаний и только сейчас ее объединяют. Сколько было попыток разбить “Газпром” на куски! Но ведь сохранили в целости».

Авторитет Вяхирева в те годы был непререкаем. Вяхирев — на вид такой простой, невысокий мужчина, похожий на гриб, вспоминает бывший сотрудник «Газпрома»: «Но как рявкнет — земля уходит из-под ног». Он всегда знал, чего хотел, и уперто шел к своей цели, характеризует собеседник «Ведомостей»: «И ведь почти всегда достигал своей цели». Вяхирев не Миллер, говорит работник «Газпрома»: «Все всегда понимали, что Миллер — посаженный, а Вяхирев — коренной. Казалось, что он знал каждый вентиль в отрасли». Вяхирев пользовался безграничным авторитетом среди газовиков, их мало интересовали «дела Вяхирева наверху», но они всегда знали, что работа в «Газпроме» — это безбедная жизнь, квартира, поликлиника и частная школа для детей. Вяхирев для них был самой стабильностью.

Свой в доску среди газовиков, Вяхирев не мог ужиться с молодыми реформаторами — их Ельцин позвал реформировать экономику. Он даже не скрывал, что ненавидит Анатолия Чубайса, который был то вице-премьером, то главой администрации президента. Чубайс тогда занимался секвестром бюджета (это когда надо сокращать необоснованные расходы бюджета) и сбором дополнительных доходов в бюджет, потому казна тогда была наполовину пустой и нередко не было денег, чтобы расплатиться с поставщиками государства или заплатить зарплату работникам бюджетного сектора. Чубайс и его команда требовали от Вяхирева денег, ведь в середине 1990-х гг. «Газпром» при всей своей мощи и амбициозности числился одним из крупнейших неплательщиков налогов. «Газпром» настаивал, что долг «Газпрома» перед бюджетом искусственный, ведь потребители тоже почти ничего не платили «Газпрому»: в 1996 г. они были должны 70 трлн руб. (до деноминации).

Руководство «Газпрома» чувствовало несправедливость: правительство давило на холдинг с требованием уплаты налогов, а само за потребляемый газ не платило. Это было время хронических неплатежей, многие потребители рассчитывались не деньгами, а своим товаром. Бартер образовывал псевдооборот, порождающий налоговые обязательства.

Война «Газпрома» и правительства шла не на жизнь, а на смерть, вспоминает бывший федеральный чиновник, и даже был момент, когда Черномырдин отошел в сторону: вроде бы друг Вяхирева, но и председатель правительства тоже. Вяхирев злился, но с Чубайсом все-таки договорился — в мае 1997 г. начал рассчитываться с государством. Когда «Газпром» стал платить в бюджет, все остальные неплательщики тоже стали потихоньку рассчитываться с государством: если Вяхирев заплатил, который работал под покровительством Черномырдина, то что уж делать остальным, вздыхали бизнесмены.

Вяхирев был без тормозов, он считал, что он занимается развитием отрасли, а все эти иностранные термины типа «конфликт интересов» его смешили, вспоминает бывший его коллега. Вяхирев не видел ничего плохого, что дочернюю экспортную компанию возглавил его сын, а другую, «дочку» «Бургаз», — его брат: «Это было просто доверие». В декабре 1998 г. государство продало 2,5% акций «Газпрома», на аукционе победила Ruhrgaz AG. Ruhrgaz обещала, что в начале 1999 г. планирует докупить на внутреннем рынке еще 1,5% акций «Газпрома». Но делала не сама, а через новое совместное предприятие «Газэкспорт». Впоследствии его возглавил Юрий Вяхирев.

Среди обитателей Кремля и «Газпрома» того времени ходит легенда об одном из первых разговоров Вяхирева и Владимира Путина, уже ставшего и.о. президента. В книге «Газпром» — новое русское оружие«описывается разговор Вяхирева с Путиным во время одной из поездок по стране в самолете:

«- Когда это прекратится? Вы что же, не можете заставить НТВ держать себя в рамках? — спросил Путин у Вяхирева. Глава «Газпрома» начал что-то говорить про свободу слова. Взгляд и.о. президента потяжелел.

— У вас блокирующий пакет и вы ничего не можете сделать? В общем, если ты не поставишь их на место, я тебя порву.

Рем Вяхирев, полновластный хозяин важнейшей компании России, наверное, никогда прежде не слышал подобных слов. Он был в таком шоке, что ничего не ответил. Не меньше были шокированы и многочисленные свидетели этого разговора — хотя Путин уже и успел прославиться своим «мочить в сортире».

— И что теперь делать? — пробормотал Вяхирев, выйдя из самолета.

— Что делать… Без пяти минут президент все-таки… — не могли прийти в себя от пережитого ужаса вяхиревские приближенные«.

Бывшие сотрудники компании любят рассказывать, как на оперативных совещаниях, узнав о какой-нибудь аварии на трубопроводе и о том, что ремонтная бригада выехала на место, Вяхирев сначала матерился, а потом, замерев, потерев виски, начинал советовать: «Только скажи ребятам, пусть они не напрямик едут, там после 115-го км начинается болото. Там можно и технику угробить. А пусть сделают крюк, пройдут верхом, а потом спустятся, там за 118-м есть такая ложбинка, и там им будет удобнее подойти».

Он знал «Газпром», как себя.

«Мы вместе учились в Германии азам рыночной экономики, где он был у нас старостой нашей группы, — вспоминает совладелец газового трейдера “Транснафта” Валерий Кондрачук. — И мне запомнился один случай, который произошел лет 20 назад. Однажды утром один из руководителей Ruhrgas прибежал взволнованный: “Рем Иванович, сообщили, что на одной из ниток газопровода Уренгой — Западная граница произошла авария — разрыв!” Но Рем Иванович не повел и бровью: “Не переживайте! Все уже переключено на резервные мощности. У Германии не будет в связи с этим никаких проблем с поставками”. А Германия между тем получала 30% всего российского газа. И тем не менее никаких срывов поставок не было. Мы пошли учиться дальше рыночной экономике».

Победа Путина

Эпоха Вяхирева в «Газпроме» закончилась 30 мая 2001 г. Это была первая значительная победа президента. Во главе крупнейшей компании страны, имеющей серьезное внешнеполитическое влияние, встал человек, абсолютно подконтрольный и преданный ему лично, — Алексей Миллер.

О том, что руководить «Газпромом» ему осталось всего несколько часов, 64-летний газовик Вяхирев узнал рано утром 30 мая 2001 г. лично от президента Путина в его кремлевском кабинете. Путин поблагодарил Вяхирева за работу и сообщил, что трудовой контракт главы «Газпрома», истекавший на следующий день, 31 мая, не будет продлен.

«В лояльности Вяхирева [президенту Владимиру Путину] никто не сомневался, даже поддержку Примакова с Лужковым ему простили, — рассказывал бывший высокопоставленный чиновник Кремля. — Но у Путина и его окружения сложилось стойкое мнение, что он не очень эффективный и консервативный менеджер, а компании нужна новая кровь».

Отставка команды Вяхирева планировалась задолго до 30 мая. Ему дали понять, что пора готовиться к уходу, как только Путин стал премьером в августе 1999 г., вспоминает один из близких Вяхирева: потихоньку начинали перекрывать кислород, в «Газпром» зачастили проверяющие из налоговой и прокуратуры. С конца 1999 г. Вяхирев публично жаловался, что устал и хочет на пенсию. Как-то раз членам правления «Газпрома» даже раздали документы о досрочном расторжении трудового контракта Вяхирева, но потом бумаги забрали обратно и приказали молчать, рассказывает один из присутствовавших на том правлении.

У Вяхирева, впрочем, была своя версия, свое понимание, как он ушел из «Газпрома». В интервью Forbes он сказал: «Новый “царь” начал мне вопросы задавать довольно-таки интересные. Ну я и говорю: если я не на месте, то сейчас прямо и ухожу. Это в марте 2001 г. было, а контракт у меня в мае заканчивался Да и допекли меня, невозможно работать: обложили, как медведя в берлоге, всякими дуростями, проверками. Я думаю, нашли бы какую-то причину, башку бы оторвали мне, а зачем ждать, когда оторвут? Путин, когда услышал, что я ухожу, так обрадовался, что прямо при мне начал звонить [Александру] Волошину (в 2001 г. занимал пост руководителя администрации президента. — Forbes) с поручением выписать орден. Правда, они мне его не вручали до самой зимы. А Медведев меня еще и в совете директоров попросил остаться. Я туда ходил, как дурак. Ну, на самом деле, что мне там делать? Они сидят, шепчутся друг с другом, делают, что хотят, а ты как баран. А я пешкой не привык быть. Миллера я совсем чуть-чуть знал, он замминистра энергетики был совсем недолго. Ни о каком возврате активов “Газпрома” со мной не беседовали».

После «Газпрома»

Как-то в разговоре со своим знакомым Вяхирев мечтал: «Бог даст, будут у меня коровник, конюшня хорошая, птичник, овчарня». После отставки его мечты сбылись. И не только его.

Фермерская идиллия, которую рисовал бывший председатель правления «Газпрома» Рем Вяхирев, стала реальностью. Вяхирев почти не выезжал из своего загородного дома. По словам его редких гостей, он жил «тихо и скромно», вел маленькое фермерское хозяйство на 15 га земли и ловил карпов и форель в пруду рядом с домом. Особый предмет гордости Вяхирева — олень, который живет у него на участке. Впрочем, жизнь затворника Вяхиреву вряд ли была по душе, вспоминал один из его близких знакомых. Он, как человек деятельный, не мог не интересоваться общественной жизнью. Как-то Вяхирев рассказывал своим близким друзьям, что может возглавить Общественную палату при президенте, и спрашивал у них совета. «Видимо, конкретного предложения ему так и не поступило, — говорит собеседник “Ведомостей”. — Но Вяхирев все еще надеется, что может пригодиться нынешней власти». «После ухода из компании Вяхирев вел закрытый образ жизни, но следил за тем, что происходило в “Газпроме”, и очень переживал за него», — сказал Комаров.

«Рем Иванович Вяхирев был ярким и сильным человеком. И, пожалуй, прежде всего он был патриотом своей страны. Мудрость и значение многих принимаемых им решений можно оценить лишь годы спустя. С Вяхиревым ушла целая эпоха в жизни современной России. Эпоха трудная и сложная, но именно она заложила основу сегодняшних успехов России. Я уверен: имя Вяхирева навсегда останется в истории нашей страны», — сказал вчера «Ведомостям» генеральный директор «Газпроминвестхолдинга» Алишер Усманов.

11 сентября 2012

forbes.ru: Эксклюзивное интервью Рема Вяхирева

forbes.ru: История «отца» «Газпрома» Рема Вяхирева: от безграничной власти до забвения на пенсии

— — — — — — — — —

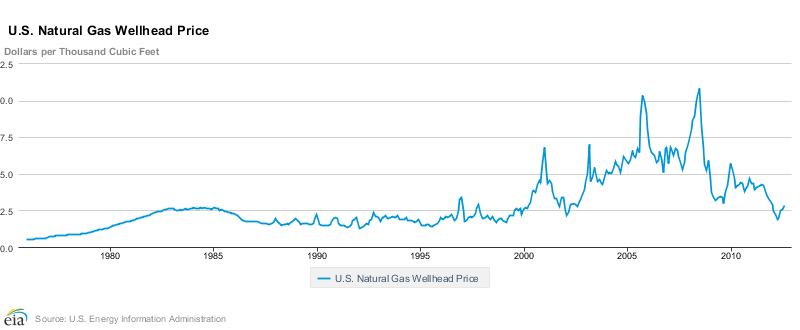

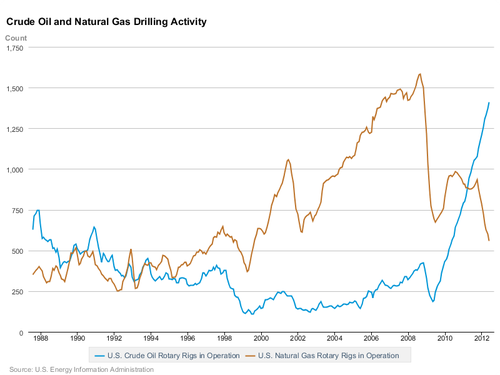

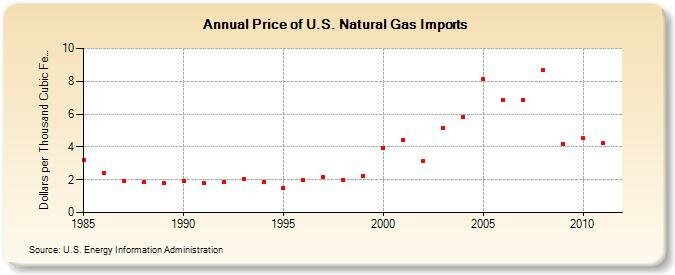

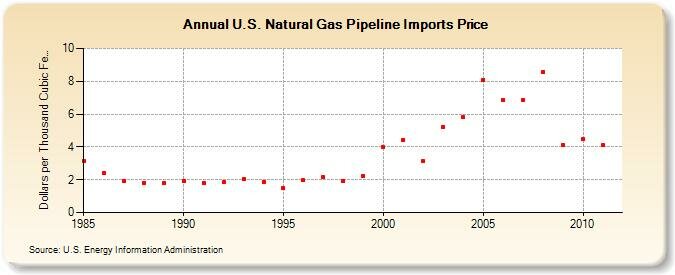

http://www.eia.gov/dnav/ng/ng_pri_sum_dcu_nus_m.htm

1990-е годы, цены импорта около 2$/1000 куб.футов = 71$ /1000 куб. метров

Экспорт Российской Федерации природного газа за 2000 год (по данным ФТС России и Росстата):

средние экспортные цены 85,84 долларов за тыс. куб. м

в страны дальнего зарубежья

Natural Gas futures contracts

Indonesian Liquified Natural Gas Monthly Price — US Dollars per Cubic Meter. Source: World Bank

Минимумы цены в конце 1990-х, вероятно, связаны с азиатским финансовым кризисом, начавшимся в июле 1997.

Russian Natural Gas border price in Germany, US Dollars per Thousands of Cubic Meters. Source: International Monetary Fund

низкие цены 1990-х и взрывной рост 2000 г. объясняются американскими:

i/ рецессией, которая привела к поражению Буша-ст. на президентских выборах 1992 г. и слабой экономикой в течение первого срока Клинтона

ii/ пузырем доткомов и «новой экономики» в течение второго срока Клинтона

Пузырь доткомов — экономический пузырь, существовавший в период приблизительно с 1995 по 2001 год. Кульминация произошла 10 марта 2000 года, когда индекс NASDAQ достиг 5132,52 пункта в течение торгов и упал до 5048,62 при закрытии.

После прокола пузыря цена на газ подымалась даже до 10$/1000 куб.футов = 357$ /1000 куб. метров.

Позже, во время Real estate bubble при Буше-мл. средняя цена на газ в США

была около 7$/1000 куб.футов = 250$ /1000 куб. метров.

Рецессия начала 1990-х и пузырь «новой экономики» отразились на всех товарах

переооценкой «новой экономики» и недооценкой традиционных товаров.

На графике Dow/Gold ratio хорошо видно торможение этого индикатора в начале первого срока Клинтона и взрывной рост во время второго срока